年金のみで生活できるのは5人に1人、年金以外の収入を合わせても家計収支は6割がマイナス、身近に迫る老後破産の危険性

2023/1/12

~SBIエステートファイナンスが「老後破産」に関するアンケート調査を実施~

SBIエステートファイナンス株式会社(本社:東京都新宿区、 代表取締役社長:高橋 和彦、 以下「当社」)は、 マイナビニュースのユーザーである、 60歳~65歳の持ち家所有者を対象に「老後破産に対する不安と老後の家計収支の状況」について、 アンケート調査を実施しました。

—————————————————————————————————-

【調査概要】

・調査期間:2022年10月21日~10月24日

・調査機関:調査委託先 株式会社マイナビ

・調査対象:持ち家がある60歳~65歳の男女395名

・調査方法 インターネット調査

・有効回答数:395名

—————————————————————————————————-

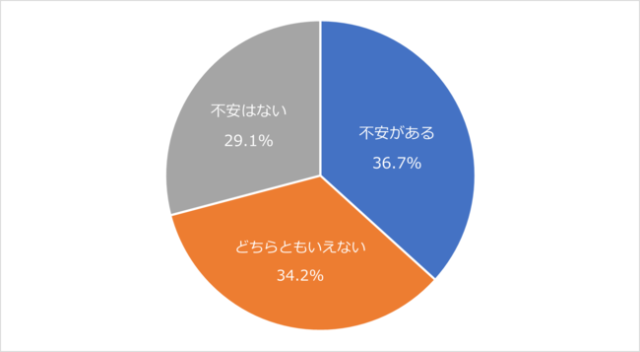

Q1.老後破産への不安はありますか?

近年、人生100年時代と呼ばれるようになりました。長生きは本来喜ばしいことではありますが、寿命が延びるとその分老後資金も必要になります。

そのような背景から「不安がある」(36.7%)と「どちらともいえない」(34.2%)の回答が全体の70.9%となり、多くの人が老後破産について「不安はない」と言えない結果となりました。

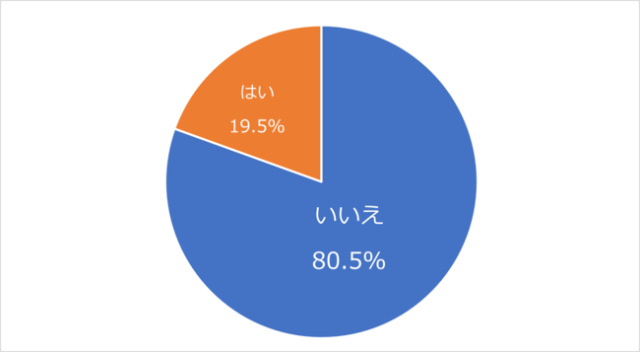

Q2.将来、年金(厚生年金と国民年金)のみで家計収支はプラスになる予定ですか?

年金のみで家計収支がプラスになるのはたったの19.5%となり、ほとんどの人が年金だけでは老後の生活費を賄えないと認識していることが分かります。

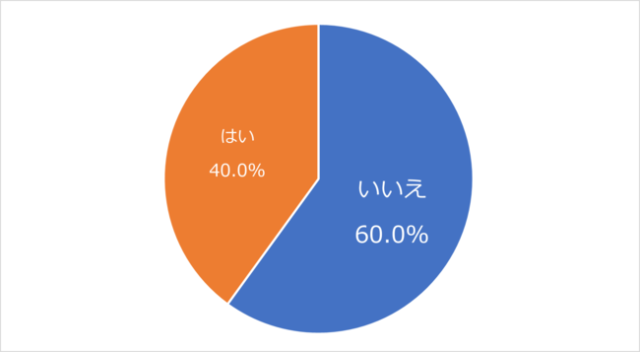

Q3. 年金(厚生年金と国民年金)と将来想定される年金以外の収入(株や不動産収入等)で家計収支はプラスになりますか?

年金以外に想定される収入を含めたとしても、家計収支がプラスになる人は20.5%しか増えない結果となりました。依然として半数以上が、老後の家計収支をプラスに出来ない現状が分かります。

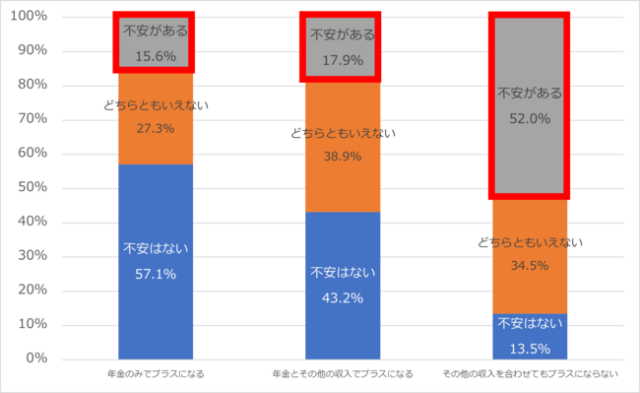

※老後の家計収支の見込みによる老後破産への意識の違いをグラフにすると以下の通りです。

年金とその他の収入を合わせても家計収支がプラスにならない、と回答したうちの52%が老後破産に対して「不安がある」と回答しています。一方で、年金のみでプラスになる人と年金とその他の収入でプラスになる人は、ともに「不安がある」と回答した人が大きく減少しています。老後の家計収支をプラスにすることは、老後破産の不安解消の一つの要素となりそうです。

年金のみで家計収支がプラスになる、一見すると老後破産への不安はないような人でも、一定の割合で老後破産の不安を持つ人が存在します。住まいの修繕や自然災害、物価高等、予期せぬ費用の増加に対しての危機感の表れかもしれません。

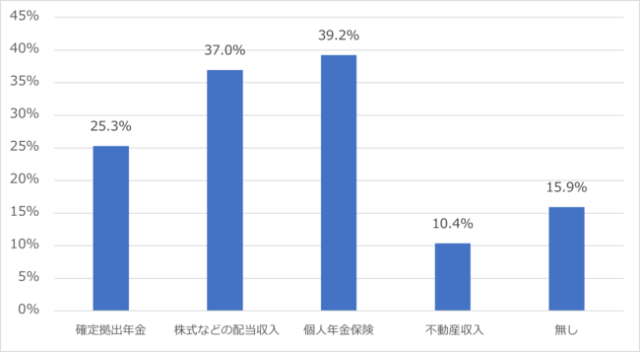

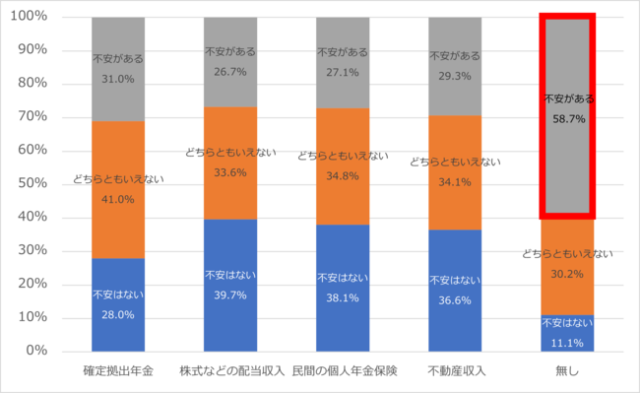

Q4.将来想定される年金(厚生年金と国民年金)と将来想定される年金以外の収入をすべてお答えください(複数回答可)

個人年金保険が39.2%ともっとも多く、次に株式などの配当収入を収入源とされているようです。

不動産収入に関しては、始めるにあたって多額の資金と不動産の知識も必要になることから、なかなかハードルが高いのかもしれません。なお、年金以外の収入を準備されていない方は15.9%となっています。

※年金以外の収入源による老後破産への意識の違いをグラフにすると以下の通りです。

年金以外の収入源が「無し」と回答した人のうち58.7%が老後破産について「不安がある」と答えています。どの種類の収入源を確保しても、「不安がある」と答えた人の比率がさほど変わらないことが分かります。やはり家計収支をプラスにすることが、老後破産への不安を解消する一つの要素なのかもしれません。

【まとめ】

老後の生活資金は年金以外のすべての収入を合わせても、約4割しか生活収支がプラスにならないという厳しい結果となりました。

また、老後の収入源が年金のみの場合には老後破産への不安は約6割にものぼります。長寿国である日本では、今後も歳を重ねるとともに貯蓄が減り続け、さらに老後破産の危険性が高まるといえるでしょう。

まずは現時点での老後の収入金額の把握と、現時点での支出も踏まえ、節約できる費用なども考慮し、将来家計収支をプラスに出来るかどうかを確認しましょう。もし難しい場合は、収入を補填するための資産形成や住まいの資産価値の有効利用も含め、早めの対策をすることが大切です。

以上

-

- 企業事例から学ぶ

- 第57回 ネスレ日本株式会社 ビジネスアワード2025 ビジネスモデル賞受賞

- 記事へ

-

- 行政事例から学ぶ

- 「健康寿命延伸都市」を支える松本ヘルスバレー構想

- 記事へ

-

- メディア事例から学ぶ

- 孫がプロデュースするTikToker シニアインフルエンサー 「きょうかのばあば」

- 記事へ

-

- キャラクター事例から学ぶ

- 3世代マーケティング

- 記事へ

-

- イベント事例から学ぶ

- 2021年6月23日 映画「老後の資金がありません!」前田 哲監督取材レポート

- 記事へ

-

- 2026/7/13

- ●イオンタウン浜松葵内に「イオンスマイル」出店

- 記事へ

-

- 2026/7/12

- ●全国CATV局を通じた地域の安心・安全インフラを構築。グローバルメディアラボ、ビーマップ「おうちモニタ」の全国代理店に

- 記事へ

-

- 2026/7/11

- ●エムの脳解析AIサービス「MVision health」テオリア・テクノロジーズが提供する脳の健康ポータルサイト「テオワン」との機能連携が開始

- 記事へ

-

- 2026/7/10

- ●※報道関係者向け取材案内【業界初】介護美容のガイドラインを初公開!「一般社団法人 日本介護美容協会」の設立記念イベントを7月13日に開催

- 記事へ

-

- 2026/7/9

- ●65歳以上の3人に1人が直面する転倒リスクに新アプローチ 姿勢を再教育する、伸縮・携帯型「ソーラーポールフィット」を新発売

- 記事へ