IT 編 ー 定期調査/2020年版

2020/8/31

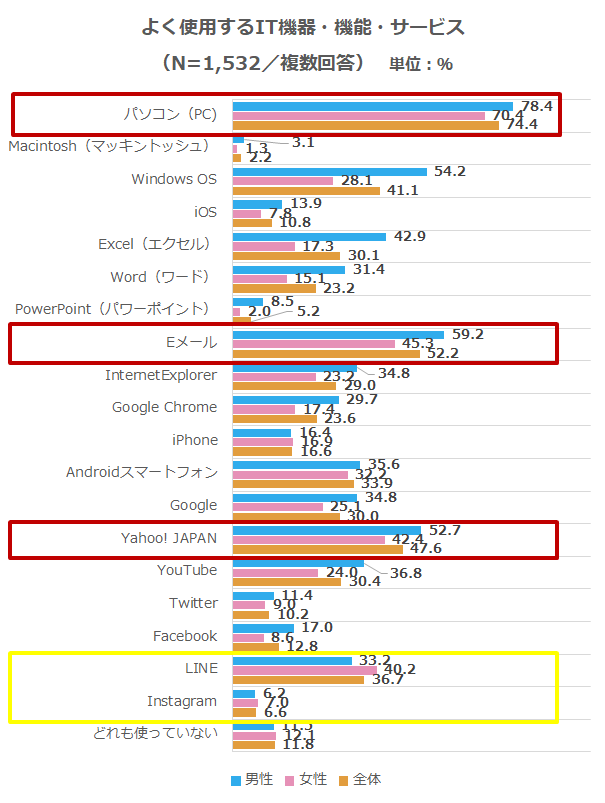

- パソコン・スマホ・タブレット端末の利用が進んでおり、パソコン端末は「Windows」が41%、スマホ端末は「Android」が34%である。

- 検索サービスは「Yahoo!Japan」を48%が利用している。

- SNSの利用率について「LINE」の利用率は37%である。

- キャッシュレス決済の利用率は約8割である。

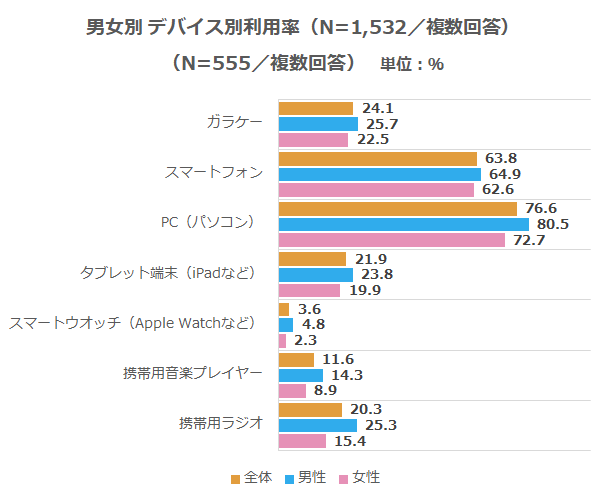

スマホ利用率は64%

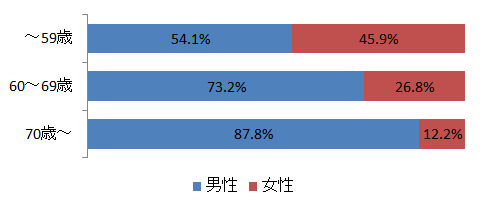

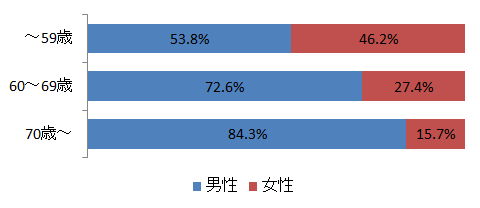

現段階でのデバイス「利用率」は、PC 77%、スマホ64%、ガラケー24%、タブレット端末22%、携帯用ラジオ20%となっており、「これから使おうと思っている/購入予定である(利用意欲)」では、スマホ10%、タブレット端末8%、スマートウォッチ6%で、全てにおいて、女性よりも男性の方が「利用率」と「利用意欲」が高い傾向にある。

LINE利用率は女性の方が高い

よく使用する機器・機能・サービスは「PC」74%・「Eメール」52%・「Yahoo!JAPAN」48%である。※

パソコンはMac(2%)ではなくWindows(41%)、スマホはiPhone(17%)よりAndroid(34%)、検索サービスはGoogle(30%)よりYahoo!JAPAN(48%)、SNSはFacebook(13%)・Twitter(10%)ではなく、LINE(37%)である。

IT機器・機能・サービスの使用は全体的に男性の使用率が顕著に高いが、「LINE」の使用率は女性が高く「instagram」「iPhone」においてもわずかながら高い傾向が見られる。

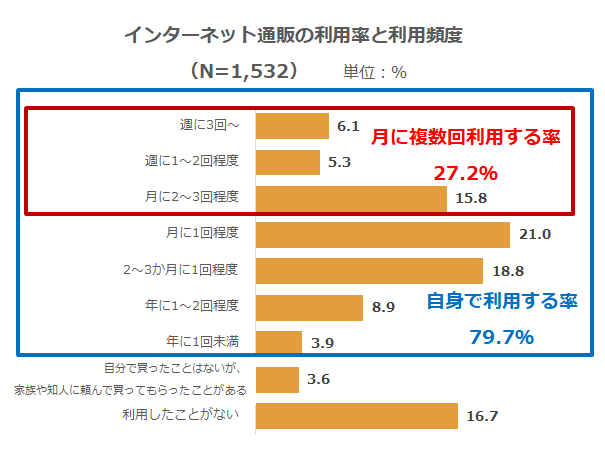

約8割がインターネット通販経験者

インターネット通販の利用経験は約80%で「月に1回程度利用する」(21%)、「月に複数回利用している」人は27%である。

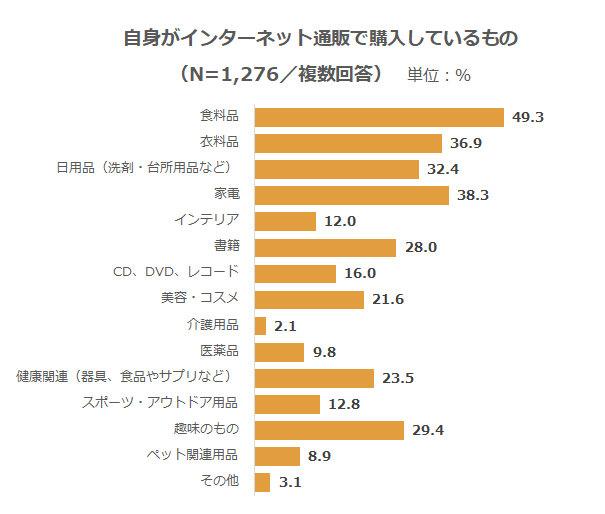

インターネット通販での購入品の約半数は食品

ネット通販での購入アイテムは「食料品」49%、「家電」38%、「衣料品」37%、「趣味のもの」29%、「書籍」28%となっている。

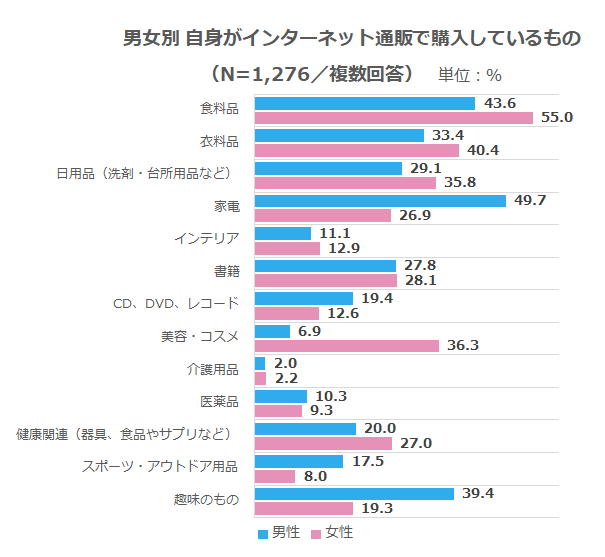

男性は「趣味のもの」39%が、女性は「美容・コスメ」36%と各々高いことが顕著である。

調査概要

- 調査方法 : インターネットリサーチ

- 調査地域 : 全国

- 調査期間 : 2020年3月10日~3月17日

- 調査対象 : 55歳以上の男女 ※居宅介護を受けている方・施設介護を受けている方については介護者による代理回答

- サンプル数 : 1,532サンプル

都市部:東京都・千葉県・神奈川県・埼玉県・愛知県・大阪府、非都市部:その他都道府県

シニアライフ総研®では、シニアマーケティングやシニアビジネスにおいて、さまざまなニーズやトレンドを把握するため、幅広いテーマで独自調査を行い調査データを分析しご紹介しています。

2020/8/31

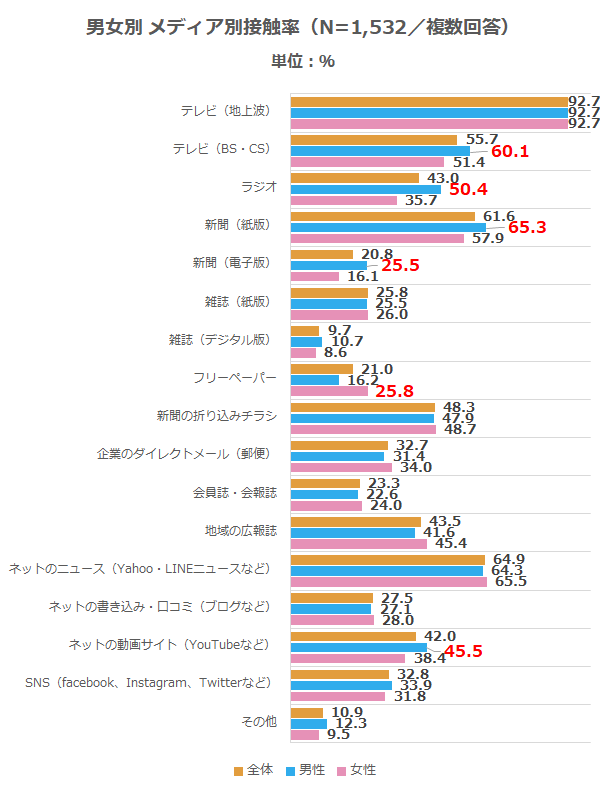

- メディア接触率は地上波テレビが圧倒的だが、ネットニュースや動画サイトの存在感が増加傾向にある。

- 各メディアの接触率は相対的に男性の方が女性よりも高い傾向にある。

- フリーペーパーや地域広報誌、企業DM、会員誌の接触率については女性の方が男性よりも高い傾向にある。

接触率1位は圧倒的にテレビ

・メディアへの接触率は「テレビ(地上波)」93%、「ネットのニュース」65%、「新聞(紙版)」62%、「テレビ(BS/CS)」56%、「新聞の折り込みチラシ」48%、「地域の広報誌」44%、「ラジオ」43%、「ネットの動画サイト」42%となっている。

・相対的に各メディアへの接触率は男性の方が高く、「ラジオ」「テレビ(BS・CS)」「新聞(電子版/紙版)」「ネットの動画サイト」は男性が顕著に高く、「フリーペーパー」は女性が高い。

テレビ(地上波)はニュース・天気予報が人気コンテンツ

媒体接触率が93%でもっともの高い「テレビ(地上波)」におけるコア接触時間は「2-3時間未満/日」で、男性よりも女性の方が接触時間が長い傾向にある。

視聴時間.png)

よく見る番組ジャンルは、「ニュース・天気予報」86%、「国内ドラマ」48%、「トークバラエティ・お笑い・コメディ」34%、「スポーツ中継」34%、「旅」32%、「ドキュメンタリー」29%が多く、男性は「スポーツ中継」「洋画」を、女性は「国内ドラマ」「トークバラエティ・お笑い・コメディ」「健康・医療」「クイズ番組」「グルメ・料理」番組をよく視聴している。

番組ジャンル.png)

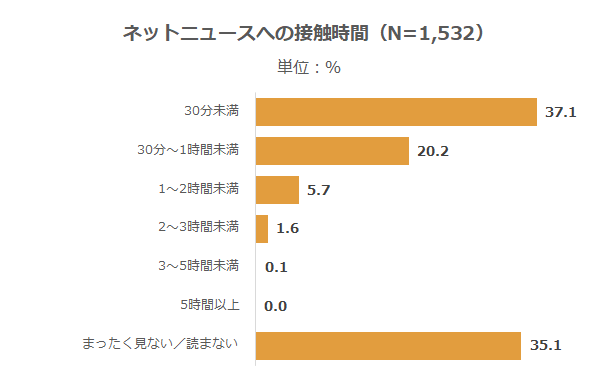

インターネットではニュース・天気予報が人気コンテンツ

媒体への接触率が65%の「ネットのニュース」においては「30分未満/日」の接触時間が37%と最も多い。

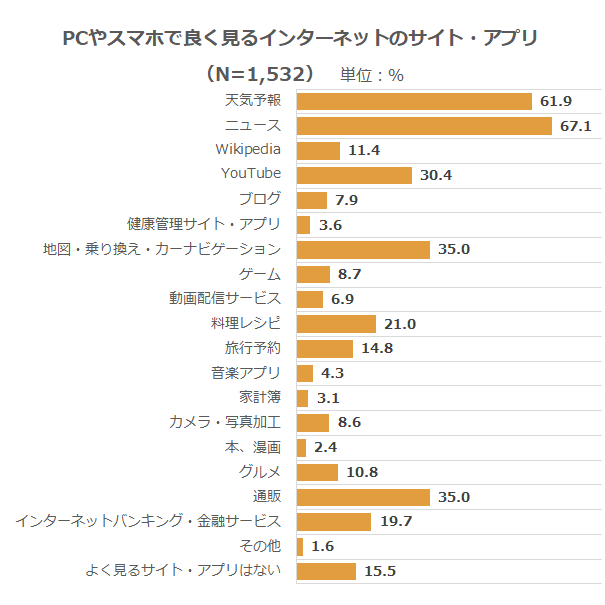

よく見るサイト・アプリについては「ニュース」67%、「天気予報」62%、「地図・乗り換え・カーナビゲーション」35%、「通販」35%、「YouTube」30%、「料理レシピ」21%である。

良く読む新聞の2TOPは読売新聞・朝日新聞

媒体接触率62%の「新聞(紙版)」のコア接触時間は「30分未満/日」で、男性の方が接触時間が長い傾向にある。

閲読時間.png)

また、よく読む誌名は紙版で「読売新聞」17%、「朝日新聞」16%、「その他」13%、「日経新聞」6%、「毎日新聞」5%、「中日新聞」5%となっており、電子版では「日経新聞」5%、「朝日新聞」4%、「読売新聞」3%となっている。

閲読紙.png)

テレビ(BS・CS)では地上波よりドラマ・映画が人気

媒体接触率56%の「テレビ(BS/CS)」のコア接触時間は「30分~1時間未満/日」である。

視聴時間.png)

よく見る番組ジャンルは「ニュース・天気予報」22%、「スポーツ中継」18%、「洋画」17%、「国内ドラマ」17%、「海外ドラマ」16%が見られている。

視聴番組ジャンル.png)

テレビについて約半数が1日3時間未満の視聴時間

各媒体への接触者のうち(「全く見ない/読まない」を除く。)、テレビ(地上波)・テレビ(BS・CS放送)以外の媒体は全て、最も接触時間が多いのは「30分未満/日」である。

調査概要

- 調査方法 : インターネットリサーチ

- 調査地域 : 全国

- 調査期間 : 2020年3月10日~3月17日

- 調査対象 : 55歳以上の男女 ※居宅介護を受けている方・施設介護を受けている方については介護者による代理回答

- サンプル数 : 1,532サンプル

都市部:東京都・千葉県・神奈川県・埼玉県・愛知県・大阪府、非都市部:その他都道府県

シニアライフ総研®では、シニアマーケティングやシニアビジネスにおいて、さまざまなニーズやトレンドを把握するため、幅広いテーマで独自調査を行い調査データを分析しご紹介しています。

現役層とは、シニアライフ総研®が独自に分類する6区分のひとつで、55〜64歳で現在も就業を続けているシニア層です。

一般的に「プレシニア」や「50代後半・60代前半」と一括りにされる層であっても、マーケティング上は、就業状況、情報接触、購買行動、デジタル活用、将来意識に違いがあります。シニアライフ総研®では、年齢だけでなく、就業状況・健康状態・生活行動などをもとにシニア層を6つに区分し、その中で現在も働き続けている層を「現役層」として整理しています。

現役層の要点

現役層を理解するうえで重要なポイントは、就業、情報接触、デジタル活用、購買行動、将来意識の5点です。

✓55〜64歳で、現在も就業を続けている層

✓給与収入が生活の軸となり、仕事を前提に日常が組み立てられている

✓テレビとネットニュースを併用し、デジタルを実用的に活用している

✓仕事や生活の中で、PC・スマートフォン・ビジネスツールに接触しやすい

✓定年後も働く意向が一定程度見られ、引退を前提としない意識が残っている

現役層の基本属性

| 項目 | 内容 |

|---|---|

| 年齢区分 | 55〜64歳 |

| 定義 | 現在も就業を続けている層 |

| 平均年齢 | 58.9歳 |

| サンプル数 | 283名 |

※本ページのデータは、シニアライフ総研®独自調査に基づくものです。

シニアライフ総研®では、年齢だけでなく、就業状況・健康状態・生活行動などをもとに、シニア層を6つの区分で整理しています。現役層は、その中でも55〜64歳で現在も就業を続けている層です。

現役層が貴社の商品・サービスにとって有望なターゲットになるか、データをもとに確認できます。

現役層の主な特徴

現役層は、55〜64歳で現在も就業を続けているため、生活リズム、情報接触、購買行動に「仕事をしていること」の影響が表れやすい層です。主な特徴は以下の3点です。

特徴1:仕事を前提に生活が組み立てられている

現在も就業を続けているため、日常生活は仕事の時間や移動、業務上の連絡などを前提に組み立てられています。余暇や買い物、情報収集も、まとまった時間で行うというより、生活の中の限られた時間に分散して行われやすい点が特徴です。

特徴2:テレビとデジタルを併用して情報に接触している

テレビへの接触が高い一方で、ネットニュースやYouTubeなどのデジタルメディアにも高い接触が見られます。従来型メディアだけに依存するのではなく、仕事や生活の状況に応じて、テレビ、スマートフォン、PCなどを使い分ける傾向があります。

特徴3:購買力はあるが、時間制約もある

給与収入を持つ層として購買力は比較的高い一方、就業による時間制約があります。そのため、購買行動や情報接触では、効率性や実用性が重要な視点になります。

データで見る現役層の特徴

現役層の特徴は、メディア接触、ビジネスツール利用、購買行動、就労意欲に表れています。ここでは、この層を理解するうえで特徴的な項目を抜粋して紹介します。

1. メディア・情報接触

隙間時間で情報を拾う「ハイブリッド接触」

現役層では、テレビ(地上波)とネットニュースの接触率がいずれも高く、日常的な情報源として併用されています。YouTubeやネットの口コミ・ブログにも一定の接触が見られ、従来型メディアとデジタルメディアを使い分ける情報行動が特徴です。

現役層の主要メディア接触TOP5

| メディア | 全体 | 男性 | 女性 |

|---|---|---|---|

| テレビ(地上波) | 91.2% | 88.3% | 94.6% |

| ネットニュース | 88.0% | 89.0% | 86.8% |

| YouTube | 70.7% | 73.4% | 67.4% |

| テレビ(BS・CS放送) | 53.4% | 57.8% | 48.1% |

| 口コミ・ブログ | 49.5% | 50.6% | 48.1% |

注記:

対象:現役層(N=283)、男性(n=154)、女性(n=129)

形式:MA(複数回答)

※「まったく見ない/利用しない」と回答した人を除く割合です。

仕事と生活の両面で使われるビジネスツール

現役層は、現在も就業しているため、仕事上の連絡や資料作成、オンライン会議などを通じて、デジタルツールとの接点を持ちやすい層です。こうしたツールの利用は、仕事だけでなく、日常の情報収集や手続き、買い物などにもつながりやすく、現役層のデジタル活用を支える要素となっています。

ビジネスツールの利用状況を見ると、現役層男性ではExcelやWord、Zoom/Teamsなどの利用率が引退層男性を上回っており、同じ55〜64歳でも就業の有無によってデジタル接点に差が見られます。

ビジネスツール率(男性比較)

| ツール | 現役層男性 | 引退層男性 |

|---|---|---|

| Excel | 63.6% | 41.1% |

| Word | 45.5% | 25.0% |

| Zoom/Teams | 17.5% | 4.5% |

注記:

対象:現役層男性(n=154)、引退層男性(n=112)

形式:MA(複数回答)

※ビジネスツール利用率の男性比較です。

3. 経済・就労意識

安定を軸に走り続ける現役層

現役層は、給与収入を生活の中心に置いている層です。正社員をはじめ、契約社員、パート・アルバイト、自営業など、働き方は多様ですが、現在も就業していることによって、他区分と比べて収入面や社会接点の維持が見られます。

一方で、定年後も働きたいと考える人と、働きたくないと考える人が分かれており、現役層の中でも将来の就労意向は一様ではありません。現役層は、単に「まだ働いている層」ではなく、今後の生活設計や老後準備を考えながら、就業を継続している層として捉えることが重要です。

4. 生活・購買行動

家庭内分担が続く「役割固定型の買い物」

食料品や生活必需品の購入では、男女による役割差が見られます。女性は自分自身が主な購入者となる割合が高い一方、男性では配偶者・パートナーが購入を担っている割合も高く、就業を前提とした生活の中で、家庭内の役割分担が継続している様子がうかがえます。

また、現役層は店舗での購入に加えて、インターネット通販などの購買接点も活用しやすい層です。仕事や生活の効率化と相性がよく、必要なものを自分の都合に合わせて購入する行動が見られます。

5指標で見る現役層の特徴整理

現役層をマーケティング上のターゲットとして検討する際は、年齢や就業状況だけでなく、購買力、接点の広がり、趣味・体験への支出意欲、将来準備、情報感度などを組み合わせて見ることが重要です。ここでは、現役層の特徴を5つの視点から整理します。

| 指標 | 傾向 | 傾向 |

|---|---|---|

| 経済的余力 | ★★★★★ | 給与所得を背景に、購買力が高い |

| 購買接点 | ★★★★☆ | 店舗・通販を併用しやすい |

| 趣味・体験支出 | ★★★★☆ | 趣味や旅行などへの支出意欲が高い |

| 将来への準備 | ★☆☆☆☆ | 必要性は感じつつ、行動は未着手が多い |

| 社会・トレンド感度 | ★★★★★ | デジタルを活用し、情報感度が高い |

※各評価は、シニアライフ総研®独自調査の回答結果に基づき、区分ごとの特徴を整理したものです。

現役層の特徴を読み解く視点

現役層は、同じ55〜64歳でも、引退層とは、就業状況、収入構造、デジタル活用、購買行動、将来への意識に違いが見られます。

そのため、単に「50代後半・60代前半」や「プレシニア」として一括りにするのではなく、現在も働いているのか、どのような情報接点を持っているのか、購買行動や生活時間が仕事によってどのように影響を受けているのかまで含めて捉えることが重要です。

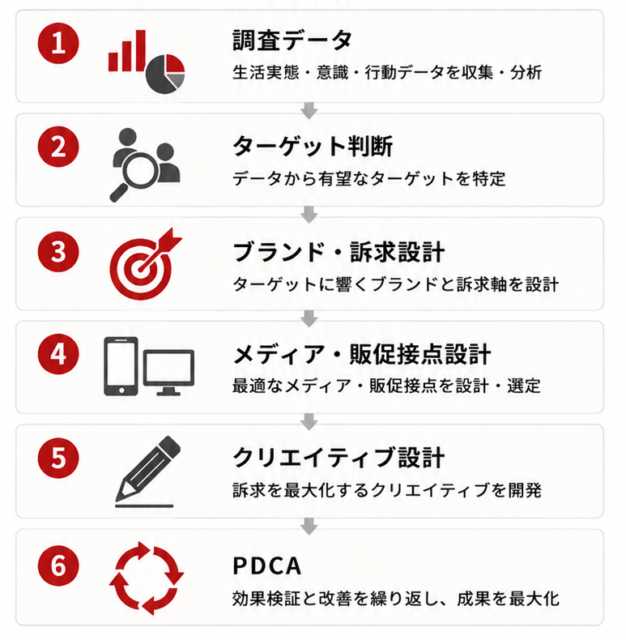

シニアライフ総研®では、調査データをもとにしたターゲット理解に加え、ブランドの方向性、コミュニケーション設計、メディア・販促接点、クリエイティブやデザインまで含めて、シニアマーケティングを一体で捉えています。

このようなご相談に対応できます

✓ 現役層の詳細データを確認したい

✓ 自社の商品・サービスが、どのシニア区分と親和性が高いか確認したい

✓ シニア向けブランドの方向性やコミュニケーション設計を整理したい

✓ 媒体選定にとどまらず、クリエイティブやデザインまで含めて相談したい

よくある質問

Q. 現役層とはどのようなシニア層ですか?

A. 現役層とは、55〜64歳で現在も就業を続けているシニア層です。

Q. 現役層と引退層の違いは何ですか?

A. 現役層は仕事を前提に生活が組み立てられている一方、引退層は就業を終えており、時間の使い方や消費行動に違いが見られます。

Q. 現役層はどのようなメディアに接触していますか?

A. 現役層は、テレビ、ネットニュース、YouTubeを中心に、従来型メディアとデジタルメディアを併用しています。特にネットニュースやYouTubeの接触率が高く、仕事や生活の隙間時間で情報を取得する傾向があります。

Q. 現役層に向けたマーケティングでは何を重視すべきですか?

A. 購買力だけでなく、就業による時間制約、デジタル接点、家庭内の購買役割などを組み合わせて捉えることが重要です。

Q. 現役層の詳細データやクロス集計は確認できますか?

A. 現役層に関する詳細データや、性別・地域・他区分との比較などのクロス集計については、シニアライフ総研®までお問い合わせください。

2020/8/31

- 男性よりも女性の方がコミュニケーションに積極的で、多岐に交流意識が割っている。

- 男性よりも女性の方が情報発信に関しての肺良くが強く、コミュニティ参加率が高い。

コミュニケーション相手は「配偶者・パートナー」

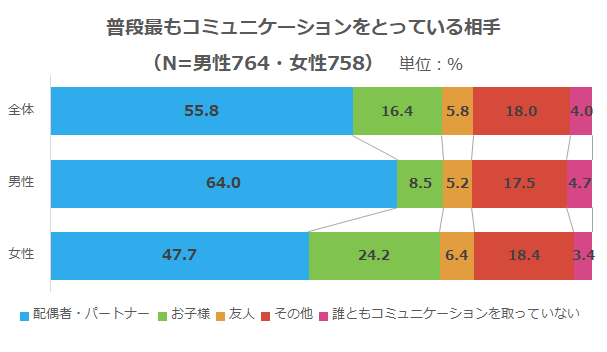

・普段最もコミュニケーションを取っている相手は「配偶者・パートナー」が56%とトップで、「子ども」16%、「友人」6%と身近な人が多い。

・男性は最もコミュニケーションを「配偶者・パートナー」ととっていると回答した人が64%と多いが、女性では48%と差異があり、「お子様」24%や「友人」6%は男性のそれに比べて多い。

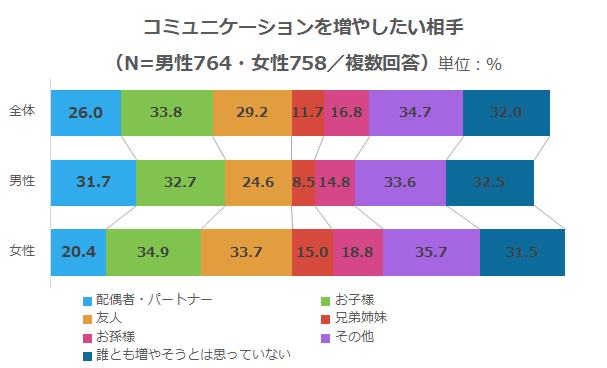

コミュニケーションを増やしたい相手は「子供」

今後もっとコミュニケーションを増やしたい相手として男性が「お子様」33%、「配偶者・パートナー」32%に対し、女性は「お子様」35%、「友人」34%であり、「配偶者・パートナー」は20%と男性との差異が大きく、「孫」19%や「兄弟姉妹」15%へも目が向いている。

コミュニケーションは直接会ってが圧倒的

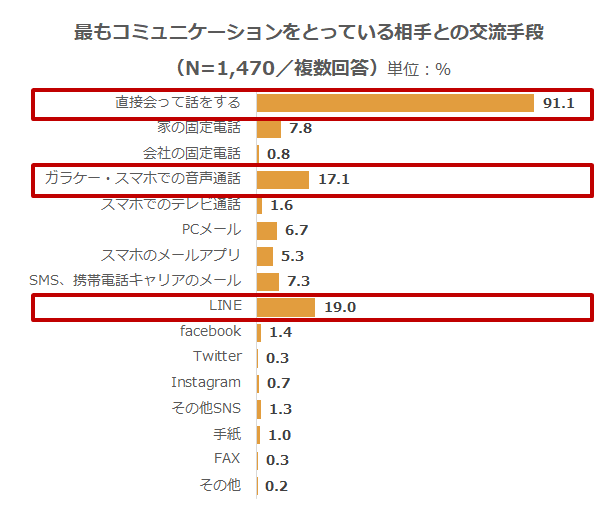

主なコミュニケーション手段は「直接会って話をする」91%、「LINE」19%、「ガラケー・スマホでの音声通話」が17%である。

何かシェアしたい際は「直接会って」

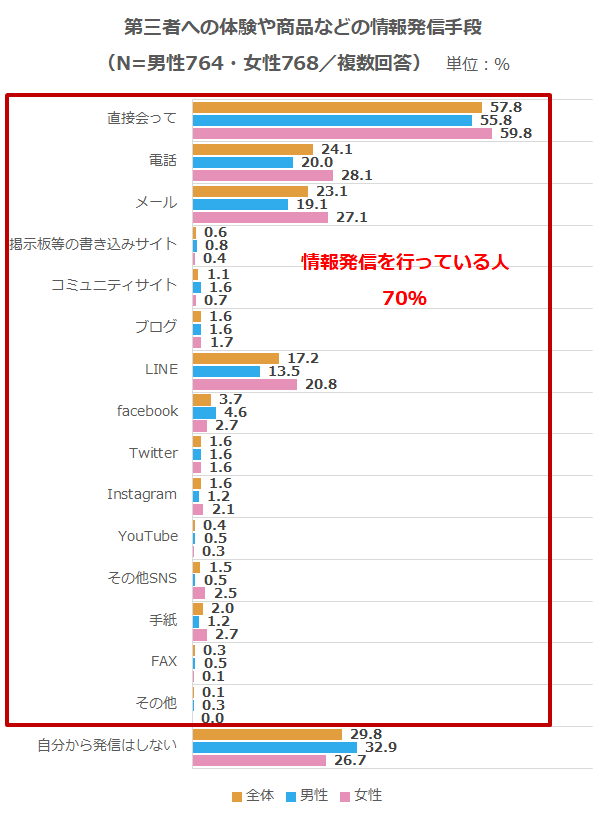

情報発信を行っている人は全体の70%、発信手段は「直接の会話」が58%、「電話」24%、「メール」23%、そして「LINE」17%である。それら全ての手段において男性よりも女性の方が利用率が高く、女性の方が発信力が高い(73%)。

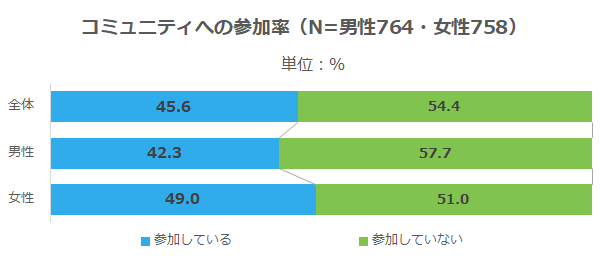

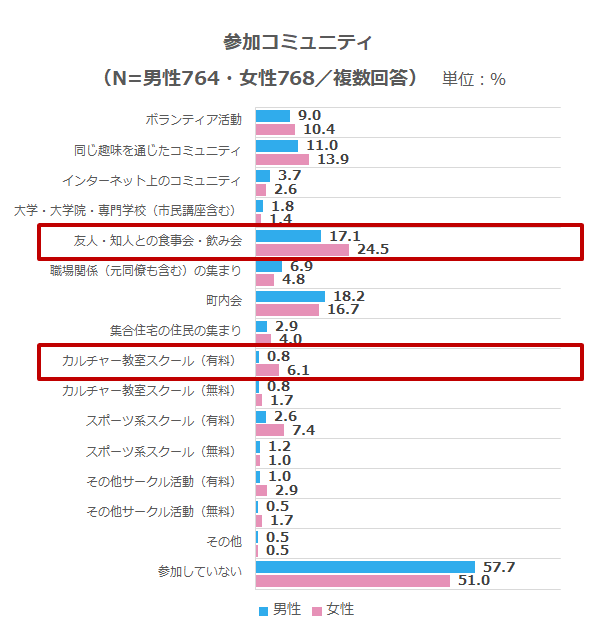

コミュニティ参加率は男性より女性の方が高い

なにかしらのコミュニティへの参加率は全体で46%である。男性が42%に対して女性が49%と高い傾向にある。

女性の方がコミュニティ参加に積極的

参加コミュニティについて、「友人・知人との食事会・飲み会」(差異7%)・「カルチャー教室スクール(有料)」(差異5%)への参加率に差異が見られ、女性の方がコミュニティ参加に積極的である。

月5,000~9,999円をコミュニティ参加に費やす

コミュニティに費やすお金のボリュームゾーンは「5,000~9,999円/月」21%。

1か月2~3時間をコミュニティ参加に費やす

コミュニティに費やす時間のボリュームゾーンは「2-3時間/月」21%である。

約半数がひとりでコミュニティへ参加

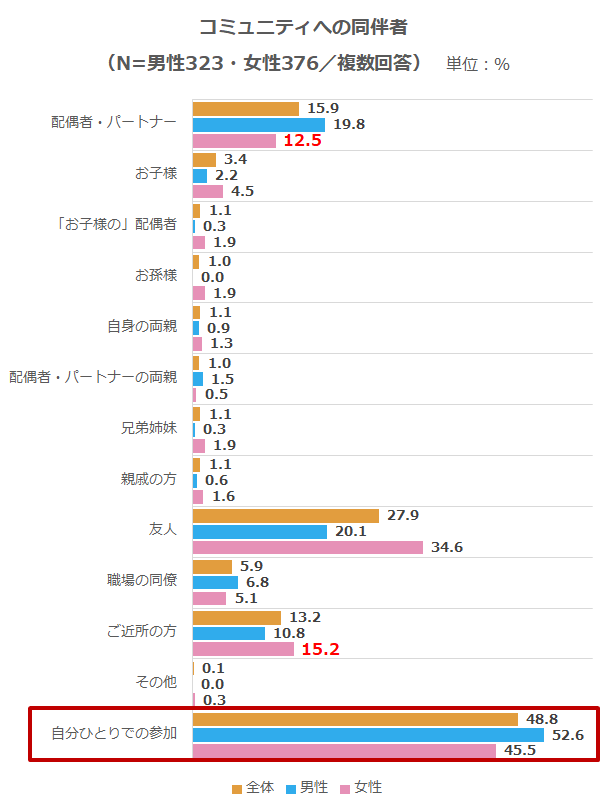

コミュニティには「自分ひとりでの参加」が49%を占め、次いで「友人」と参加が28%、「配偶者・パートナー」と参加が16%と続くが、女性においては「配偶者・パートナー」13%より「ご近所の方」15%との参加率の方が高い。

調査概要

- 調査方法 : インターネットリサーチ

- 調査地域 : 全国

- 調査期間 : 2020年3月10日~3月17日

- 調査対象 : 55歳以上の男女 ※居宅介護を受けている方・施設介護を受けている方については介護者による代理回答

- サンプル数 : 1,532サンプル

都市部:東京都・千葉県・神奈川県・埼玉県・愛知県・大阪府、非都市部:その他都道府県

シニアライフ総研®では、シニアマーケティングやシニアビジネスにおいて、さまざまなニーズやトレンドを把握するため、幅広いテーマで独自調査を行い調査データを分析しご紹介しています。

引退層とは、シニアライフ総研®が独自に分類する6区分のひとつで、55〜64歳で、すでに就業を終えているシニア層です。

一般的に「プレシニア」や「50代後半・60代前半」と一括りにされる層であっても、マーケティング上は、就業状況、収入構造、情報接触、社会参加、将来意識に違いがあります。シニアライフ総研®では、年齢だけでなく、就業状況・健康状態・生活行動などをもとにシニア層を6つに区分し、その中で55〜64歳で現在は就業していない層を「引退層」として整理しています。

引退層の要点

引退層を理解するうえで重要なポイントは、就業状況、経済意識、人間関係、情報接触、社会参加の5点です。

✓55〜64歳で、すでに就業を終えている層

✓給与収入から離れ、年金や配偶者収入、貯蓄などを前提に生活している

✓消費や活動は、現役層と比べて抑制的な傾向が見られる

✓人間関係や社会参加は、拡大よりも維持・縮小を選びやすい

✓テレビやデジタルメディアに接触しながらも、自ら発信する行動は限定的

引退層の基本属性

| 項目 | 内容 |

|---|---|

| 年齢区分 | 55~64歳 |

| 定義 | すでに就業を終えている層 |

| 平均年齢 | 60.0歳 |

| サンプル数 | 226名 |

本ページのデータは、シニアライフ総研®独自調査に基づくものです。

シニアライフ総研®では、年齢だけでなく、就業状況・健康状態・生活行動などをもとに、シニア層を6つの区分で整理しています。引退層は、その中でも55〜64歳ですでに就業を終え、自分のペースで生活している層。

引退層が貴社の商品・サービスにとって有望なターゲットになるか、データをもとに確認できます。

引退層の主な特徴

引退層は、55〜64歳で現在は就業していないため、生活リズム、情報接触、人間関係に「仕事を終えていること」の影響が表れやすい層です。主な特徴は以下の3点です。

特徴1:就業から離れ、生活防衛的な意識が見られる

年齢的には就労可能な層でありながら、定年後も働きたいと考える割合は現役層より低くなっています。収入面では、給与収入から離れ、年金や配偶者収入、貯蓄などを前提にした生活へ移行している人も見られます。積極的に稼ぐというより、今ある生活を守る意識が表れやすい点が特徴です。

特徴2:人間関係や社会参加は広げすぎない傾向がある

現役時代の職場関係が一段落し、新しい人間関係やコミュニティ参加を積極的に広げるよりも、現在の関係や個人の時間を重視しやすい傾向があります。普段のコミュニケーションや社会参加は、他区分と比べて限定的になりやすい点が特徴です。

特徴3:テレビとデジタルを併用しながらも、発信は控えめ

テレビやネットニュース、YouTubeなどへの接触は見られますが、情報を自ら発信する行動は限定的です。デジタルメディアは、自己表現や発信の場というより、娯楽や情報取得の手段として使われやすい傾向があります。

データで見る現役層の特徴

引退層の特徴は、メディア接触や就労意識、コミュニケーション、社会参加の傾向に表れています。ここでは、引退層を理解するうえで特に重要なデータを抜粋して整理します。

1.就労・経済意識

稼ぐより守る「生活防衛モード」

引退層では、現在収入がない割合が現役層より高くなっています。55〜64歳という年齢区分でありながら、仕事による収入から離れている人が多く、生活の前提が現役層とは異なります。就労継続よりも、現在の生活を維持する意識が表れやすい層といえます。

収入の有無

| 項目 | 現役層 | 引退層 |

|---|---|---|

| 現在収入はない | 0.7% | 46.5% |

注記:

対象:現役層(N=283)、引退層(N=226)

形式:MA(複数回答)

※収入源の設問における「現在収入はない」の回答率を抜粋しています。

2.コミュニケーション・社会参加

関係を増やさない「縮小志向の人間関係」

引退層では、普段誰ともコミュニケーションを取っていない割合が、現役層より高くなっています。また、今後特に誰ともコミュニケーションを増やしたくないとする割合も高く、社会参加や人間関係を新たに広げるより、現在の生活範囲を維持しやすい傾向が見られます。

人間関係を広げる意向の比較

| 項目 | 現役層 | 引退層 |

|---|---|---|

| 普段、誰ともコミュニケーションを取っていない | 4.2% | 14.6% |

| 第三者へ自分から発信はしない | 32.9% | 46.5% |

※対象:現役層(n=283)、引退層(n=226)

※特徴的な項目を抜粋しています。

3.メディア・情報接触

流れてくる情報を楽しむ「お茶の間デジタル」

引退層では、テレビ、ネットニュース、YouTubeへの接触が高く、従来型メディアとデジタルメディアを併用していることがわかります。一方で、現役層と比べると、仕事に関連するデジタル活用よりも、日常の情報取得や娯楽としての利用が中心になりやすい層です。

引退層の主要メディア接触TOP5

| メディア | 全体 | 男性 | 女性 |

|---|---|---|---|

| 地上波TV | 88.1% | 84.8% | 91.2% |

| ネットニュース | 85.0% | 87.5% | 82.5% |

| YouTube | 69.9% | 70.5% | 69.3% |

| BS・CS TV | 48.7% | 54.5% | 43.0% |

| 新聞(紙版) | 44.2% | 46.4% | 42.1% |

注記:

対象:引退層(N=226)、男性(n=112)、女性(n=114)

形式:MA(複数回答)

※「まったく見ない/利用しない」と回答した人を除く割合です。

4.情報発信行動

受け取る中心の「控えめな情報発信」

引退層では、良いと思った情報や体験について「自分から発信はしない」とする割合が32.9%となっています。現役層やアラ70/アクティブ層より高く、情報に接触していても、自ら広く発信するより、受け取った情報を自分の範囲で楽しむ傾向が見られます。

5指標で見る引退層の特徴整理

| 指標 | 傾向 | 傾向 |

|---|---|---|

| 経済的余力 | ★★★☆☆ | 収入構造の変化により支出は慎重 |

| 購買接点 | ★★★★☆ | 通販を含め一定程度維持 |

| 趣味・体験支出 | ★★★☆☆ | 現役層と比べると控えめ |

| 将来への準備 | ★☆☆☆☆ | 具体的な行動は限定的 |

| 社会・トレンド感度 | ★★★★☆ | ネットを通じた情報接触は継続 |

※各評価は、シニアライフ総研®独自調査の回答結果に基づき、区分ごとの特徴を整理したものです。

※星の数は優劣ではなく、各指標の傾向の強弱を示したものです。

引退層の特徴を読み解く視点

引退層は、同じ55〜64歳でも、現役層とは、就業状況、収入構造、生活時間、社会参加、情報発信のあり方に違いが見られます。

そのため、単に「50代後半・60代前半」や「プレシニア」として一括りにするのではなく、現在も働いているのか、すでに就業から離れているのか、生活時間や収入構造がどのように変化しているのかまで含めて捉えることが重要です。

シニアライフ総研®では、調査データをもとにしたターゲット理解に加え、ブランドの方向性、コミュニケーション設計、メディア・販促接点、クリエイティブやデザインまで含めて、シニアマーケティングを一体で捉えています。

このようなご相談に対応できます

✓ 引退層の詳細データを確認したい

✓ 自社の商品・サービスが、どのシニア区分と親和性が高いか確認したい

✓ シニア向けブランドの方向性やコミュニケーション設計を整理したい

✓ 媒体選定にとどまらず、クリエイティブやデザインまで含めて相談したい

よくある質問

Q. 引退層とはどのようなシニア層ですか?

A. 引退層とは、55〜64歳で現在は就業していないシニア層です。早期退職や専業主婦・主夫などを含み、仕事を前提としない生活リズムに移行している点が特徴です。

Q. 引退層と現役層の違いは何ですか?

A. 引退層と現役層は、どちらも55〜64歳を含む区分ですが、現在の就業状況が異なります。現役層は現在も就業を続けている一方、引退層はすでに就業を終えており、生活時間や収入構造、社会との関わり方に違いが見られます。

Q. 引退層はどのようなメディアに接触していますか?

A. 引退層では、テレビ(地上波)、ネットニュース、YouTubeの接触が高くなっています。テレビを中心にしながらも、デジタルメディアを併用している点が特徴です。

Q. 引退層はデジタルを利用していますか?

A. 引退層でも、ネットニュースやYouTubeなどの利用が見られます。ただし、現役層のように業務上の利用が中心ではなく、情報収集や娯楽目的での利用が中心になりやすい層です。

Q. 引退層の詳細データやクロス集計は確認できますか?

A. 引退層に関する詳細データや、性別・地域・他区分との比較などのクロス集計については、シニアライフ総研®までお問い合わせください。

引退層をターゲットにすべきかは、商材の価格帯、購買決定者、検討期間、接点設計によって変わります。

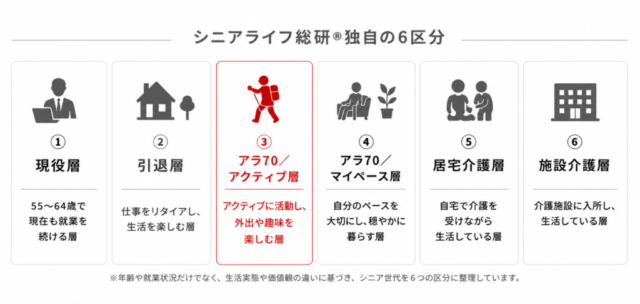

アラ70/アクティブ層とは、シニアライフ総研®が独自に分類する6区分のひとつで、65歳以上の健康寿命内にあり、外出や趣味、コミュニティ参加などの行動が見られるシニア層です。

一般的に「アクティブシニア」と呼ばれる層は、健康で活動的なシニアを広く指しますが、マーケティング上は、その括りだけでは生活行動や情報接触、購買行動の違いを捉えきれない場合があります。シニアライフ総研®では、年齢だけでなく、就業状況・健康状態・生活行動などをもとにシニア層を6つに区分し、その中で70歳前後の活動的な層を「アラ70/アクティブ層」として整理しています。

アラ70/アクティブ層の要点

アラ70/アクティブ層を理解するうえで重要なポイントは、行動量、趣味・体験、メディア接触、コミュニティ参加の4点です。

✓65歳以上の健康寿命内で、行動や社会参加が見られる層

✓テレビ、ネットニュース、YouTubeなど複数メディアに高く接触

✓趣味や旅行など、体験を伴う活動に積極的

✓コミュニティ参加率が高く、社会との接点を複数持つ

✓良いと思った情報や体験を、対面やLINEなどで周囲に共有する傾向がある

アラ70/アクティブ層の基本属性

| 項目 | 内容 |

|---|---|

| 年齢区分 | 65歳以上の健康寿命内 |

| 定義 | 行動や社会参加が見られる層 |

| 平均年齢 | 70.1歳 |

| サンプル数 | 409名 |

※本ページのデータは、シニアライフ総研®独自調査に基づくものです。

シニアライフ総研®では、年齢だけでなく、就業状況・健康状態・生活行動などをもとに、シニア層を6つの区分で整理しています。アラ70/アクティブ層は、その中でもアクティブに活動し、外出や趣味を楽しむ層です。

アラ70/アクティブ層が貴社の商品・サービスにとって有望なターゲットになるか、データをもとに確認できます。

アラ70/アクティブ層の主な特徴

アラ70/アクティブ層は、65歳以上の健康寿命内で、外出、趣味、社会参加に「行動の広がり」が表れやすい層です。主な特徴は以下の3点です。

特徴1:趣味や外出を通じて行動範囲が広がっている

時間的なゆとりを背景に、趣味や旅行、外出などへの参加が見られます。自宅内だけで生活が完結するのではなく、地域や趣味の場など、複数の接点を持ちながら日常を組み立てている点が特徴です。

特徴2:新旧メディアを使い分けている

テレビ、ネットニュース、YouTubeなど複数のメディアに接触しています。従来型メディアだけでなく、デジタルメディアにも接触し、目的に応じて情報源を使い分けている層です。

特徴3:体験や情報を周囲に共有する傾向がある

コミュニティ参加率が高く、趣味の集まりや地域活動など、社会との接点を複数持っています。また、良いと思った情報や体験を、直接会って話す、LINEで伝える、電話で伝えるなど、身近な相手へ共有する傾向があります。

データで見るアラ70/アクティブ層の特徴

アラ70/アクティブ層の特徴は、メディア接触、趣味・余暇、コミュニティ参加、情報共有行動に表れています。ここでは、冊子PDFに掲載しているデータの中から、この層を理解するうえで特徴的な項目を抜粋して紹介します。

1.メディア・情報接触

新旧メディアを使い分ける「ハイブリッドメディア型」

アラ70/アクティブ層は、テレビやネットニュースを中心に、YouTube、ネットの口コミ・ブログ、Instagram、動画配信サービスなどにも接触しています。従来型メディアとデジタルメディア、SNS・動画系メディアを併用し、情報収集や娯楽など、目的に応じて情報源を使い分けている点が特徴です。

アラ70/アクティブ層の主要メディア接触TOP5

| メディア | 全体 | 男性 | 女性 |

|---|---|---|---|

| テレビ(地上波) | 96.8% | 98.3% | 94.9% |

| ネットニュース | 95.4% | 96.1% | 94.4% |

| YouTube | 78.7% | 81.5% | 75.1% |

| BS/CS TV | 72.1% | 75.9% | 67.2% |

| 地域の広報誌 | 62.1% | 59.9% | 65.0% |

注記:

対象:アラ70/アクティブ層(全体:N=409、男性:n=232、女性:n=177)

形式:MA(複数回答)

※「まったく見ない/利用しない」と回答した人を除く割合です。

SNS・動画系メディア接触率

| メディア | アラ70/アクティブ層 |

|---|---|

| YouTube | 78.7% |

| ネットの口コミ・ブログ | 51.8% |

| 39.1% | |

| 動画配信サービス | 37.2% |

※対象:アラ70/アクティブ層(N=409)

※特徴的な項目を抜粋しています。

2.趣味・余暇

やりたいことを先送りしない「即実行ライフ」

アラ70/アクティブ層は、アラ70/マイペース層と比べて、趣味にかける月額費用が1万円以上の割合が高い層です。趣味や体験に対して一定の支出が見られ、外出や余暇活動との関わりが比較的強い点が特徴です。

趣味にかける月額費用の比較

| 項目 | アラ70/アクティブ層 | アラ70/マイペース層 |

|---|---|---|

| 趣味にかける月額費用が1万円以上 | 55.1% | 26.3% |

※対象:アラ70/アクティブ層(N=409)、アラ70/マイペース層(N=494)

3.コミュニティ参加・情報共有

体験が次へと広がる「人づて拡散ハブ」

アラ70/アクティブ層は、コミュニティ参加率が高く、趣味の集まりや地域活動など、社会との接点を複数持つ層です。良いと思った情報や体験についても、直接会って伝える、LINEで伝える、電話で伝えるなど、身近な相手へ共有する行動が見られます。情報発信は不特定多数へ広げるというより、日常の関係の中で広がりやすい点が特徴です。

コミュニティ参加率の比較

| 項目 | アラ70/アクティブ層 | アラ70/マイペース層 |

|---|---|---|

| コミュニティ参加率 | 61.1% | 24.9% |

※対象:アラ70/アクティブ層(N=409)、アラ70/マイペース層(N=494)

※特徴的な項目を抜粋しています。

情報・体験の共有手段

| 手段 | アラ70/アクティブ層 |

|---|---|

| 直接会って伝える | 64.8% |

| LINE | 44.7% |

| 電話 | 31.1% |

| その他のデジタル手段 | 14.9% |

| 発信しない | 18.3% |

注記:

対象:アラ70/アクティブ層(全体:N=409

形式:MA(複数回答)

※その他のデジタル手段:Facebook、X、Instagram、YouTube、TikTok、その他SNS、ブログ、掲示板、レビューサイト等を合算

※特徴的な項目を抜粋しています。

5指標で見るアラ70/アクティブ層の特徴整理

アラ70/アクティブ層の特徴を、経済的余力、購買接点、趣味・体験支出、将来への準備、社会・トレンド感度の5つの視点で整理しています。メディア接触、趣味・余暇、コミュニティ参加、情報共有など、複数の面で行動の広がりが見られる点が特徴です。

| 指標 | 傾向 | 傾向 |

|---|---|---|

| 経済的余力 | ★★★★★ | 複数の収入源を持ち、比較的ゆとりが見られる |

| 購買接点 | ★★★★★ | 店舗と通販を併用し、複数の接点を持つ |

| 趣味・体験支出 | ★★★★★ | 趣味や旅行など体験価値への支出意欲が高い |

| 将来への準備 | ★★★★★ | 健康維持や終活への行動が比較的進んでいる |

| 社会・トレンド感度 | ★★★★★ | 新しい情報を捉える意欲が高い |

※各評価は、シニアライフ総研®独自調査の回答結果に基づき、区分ごとの特徴を整理したものです。

アラ70/アクティブ層の特徴を読み解く視点

アラ70/アクティブ層は、同じ65歳以上の健康寿命内でも、アラ70/マイペース層とは、行動範囲、メディア接触、趣味・余暇への関わり方、情報共有のあり方に違いが見られます。

そのため、単に「アクティブシニア」として一括りにするのではなく、生活行動や情報接触、コミュニティ参加、周囲への共有行動まで含めて捉えることが重要です。

シニアライフ総研®では、調査データをもとにしたターゲット理解に加え、ブランドの方向性、コミュニケーション設計、メディア・販促接点、クリエイティブやデザインまで含めて、シニアマーケティングを一体で捉えています。

このようなご相談に対応できます

✓ アラ70/アクティブ層の詳細データを確認したい

✓ 自社の商品・サービスが、どのシニア区分と親和性が高いか確認したい

✓ シニア向けブランドの方向性やコミュニケーション設計を整理したい

✓ 媒体選定にとどまらず、クリエイティブやデザインまで含めて相談したい

よくある質問

Q. アラ70/アクティブ層とはどのようなシニア層ですか?

A. アラ70/アクティブ層とは、65歳以上の健康寿命内で、外出や趣味、コミュニティ参加など、行動や社会参加が見られるシニア層です。

Q. アラ70/アクティブ層とアラ70/マイペース層の違いは何ですか?

A. どちらも65歳以上の健康寿命内に含まれる層ですが、アラ70/アクティブ層は趣味・外出・コミュニティ参加などの行動が見られる一方、アラ70/マイペース層は自宅や身近な生活圏を中心に生活している点が異なります。

Q. アラ70/アクティブ層はどのようなメディアに接触していますか?

A. アラ70/アクティブ層では、テレビ(地上波)、ネットニュース、YouTubeの接触が高くなっています。従来型メディアとデジタルメディアのどちらにも高く接触している点が特徴です。

Q. アラ70/アクティブ層は情報を周囲に共有しますか?

A. アラ70/アクティブ層では、良いと思った情報や体験を、直接会って話す、LINEで伝える、電話で伝えるなど、身近な相手へ共有する行動が見られます。

Q. アラ70/アクティブ層の詳細データやクロス集計は確認できますか?

A. アラ70/アクティブ層に関する詳細データや、性別・地域・他区分との比較などのクロス集計については、シニアライフ総研®までお問い合わせください。

アラ70/アクティブ層をターゲットにすべきかは、商材の価格帯、購買決定者、検討期間、接点設計によって変わります。

内閣府より発表される『高齢社会白書』を元に、具体的な数字を交えてながら シニアマーケットについて、テーマ別にご紹介します。 シニアマーケットをマクロ視点で捉える際にお役立てください。

2020/2/18 更新:2021/7/13

65歳以上の人口増により2065年の死亡率は17.7

出生数は減少を続け、令和47(2065)年には56万人になると推計されています。この減少により、年少人口(0~14歳)は令和38(2056)年に1,000万人を割り、令和47(2065)年には898万人と、現在の半分程度になると推計されています。

出生数の減少は、生産年齢人口にまで影響を及ぼし、令和11(2029)年に6,951万人と7,000万人を割り、令和47(2065)年には4,529万人となると推計されています。

一方、65歳以上人口の増大により死亡数は増加、死亡率(人口1,000人当たりの死亡数)は上昇を続け、令和47(2065)年には17.7になると推計されています。

出生数及び死亡数の将来推計

出典:2006年、2010 年、2018年は厚生労働省「人口動態統計」による出生数及び死亡数(いずれも日本人)。2020 年以降は国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」の出生中位・死亡中位仮定による推計結果(日本における外国人を含む)

2065年の平均寿命は男性84.95年、女性91.35年

日本の平均寿命は、平成30(2018)年現在、男性81.25年、女性87.32年と、前年に比べて男性は0.16年、女性は0.05年上回りました。今後、男女とも平均寿命は延び、令和47(2065)年には、男性84.95年、女性91.35年となり、女性は90年を超えると見込まれています。

平均寿命の推移と将来推計

出典:1950 年は厚生労働省「簡易生命表」、1960 年から2015 年までは厚生労働省「完全生命表」、2018 年は厚生労働省「簡易生命表」、2020 年以降は、国立社会保障・人口問題研究所「日本の将来推計人口(平成29 年推計)」の出生中位・死亡中位仮定による推計結果

出典:内閣府『令和2年版高齢社会白書』

関連記事

シニアマーケットに関するリサーチ等のご相談も承っております。お気軽にお問合せください。

アラ70/マイペース層とは、シニアライフ総研®が独自に分類する6区分のひとつで、65歳以上の健康寿命内にあり、自宅や身近な生活圏を中心に生活しているシニア層です。

一般的に「70代シニア」や「元気な高齢者」と一括りにされる層であっても、マーケティング上は、生活行動や情報接触、購買行動、社会参加のあり方に違いがあります。シニアライフ総研®では、年齢だけでなく、就業状況・健康状態・生活行動などをもとにシニア層を6つに区分し、その中で70歳前後で自宅や身近な生活圏を中心に、自分のペースで暮らす層を「アラ70/マイペース層」として整理しています。

アラ70/マイペース層の要点

アラ70/マイペース層を理解するうえで重要なポイントは、生活圏、情報接触、趣味・余暇、コミュニケーション、社会参加の5点です。

✓65歳以上の健康寿命内で、自宅や身近な生活圏を中心に生活している層

✓テレビや新聞など、従来型メディアへの接触が高い

✓新しい活動を広げるよりも、現在の生活リズムを維持する傾向がある

✓趣味や体験への支出は、アラ70/アクティブ層と比べて控えめ

✓コミュニティ参加や情報発信は限定的で、身近な関係を中心に暮らす傾向がある

アラ70/マイペース層の基本属性

| 項目 | 内容 |

|---|---|

| 年齢区分 | 65歳以上の健康寿命内 |

| 定義 | 自宅や身近な生活圏を中心に生活している層 |

| 平均年齢 | 70.7歳 |

| サンプル数 | 494名 |

※本ページのデータは、シニアライフ総研®独自調査に基づくものです。

シニアライフ総研®では、年齢だけでなく、就業状況・健康状態・生活行動などをもとに、シニア層を6つの区分で整理しています。アラ70/マイペース層は、その中でも65歳以上の健康寿命内にあり、自宅や身近な生活圏を中心に、自分のペースで暮らしている層です。

アラ70/マイペース層が貴社の商品・サービスにとって有望なターゲットになるか、データをもとに確認できます。

アラ70/マイペース層の主な特徴

アラ70/マイペース層は、65歳以上の健康寿命内で、自宅や近隣を中心に「生活の安定」が表れやすい層です。主な特徴は以下の3点です。

特徴1:自宅や身近な生活圏を中心に暮らしている

新しい活動や急激な変化を求めるというより、現在の生活リズムを維持しながら暮らす傾向が見られます。外出や社会参加を広げるよりも、自宅や近隣など、慣れた生活圏の中で日常を組み立てている点が特徴です。

特徴2:テレビや紙媒体を中心に情報に接触している

テレビを中心に、新聞やBS・CS放送、折り込みチラシ、ラジオなど、従来型メディアへの接触が見られます。ネットニュースやYouTubeにも一定の接触はありますが、アラ70/アクティブ層と比べるとデジタルメディアの利用は限定的で、情報理解の基盤はテレビや紙媒体に置かれやすい層です。

特徴3:人間関係や社会参加は広げすぎない傾向がある

コミュニティ参加は限定的で、社会との関わりを積極的に広げるというより、身近な関係を中心に暮らす傾向があります。情報や体験についても、自分から広く発信するより、日常の範囲内で受け取る・共有する行動が中心になりやすい点が特徴です。

データで見るアラ70/マイペース層の特徴

アラ70/マイペース層の特徴は、メディア接触、趣味・余暇、コミュニティ参加、情報発信行動に表れています。ここでは、この層を理解するうえで特徴的な項目を抜粋して紹介します。

1.メディア・デジタル接触

テレビ中心で続く「オールドメディア生活」

アラ70/マイペース層は、テレビを中心に、ネットニュース、BS・CS放送、新聞などに接触している層です。YouTubeにも一定の接触は見られますが、情報理解の基盤はテレビや紙媒体に置かれやすく、デジタル活用は全体として限定的な傾向があります。

アラ70/マイペース層の主要メディア接触TOP5

| メディア | 全体 | 男性 | 女性 |

|---|---|---|---|

| テレビ(地上波) | 95.3% | 95.7% | 95.0% |

| ネットニュース | 80.6% | 78.5% | 82.4% |

| テレビ(BS・CS放送) | 57.7% | 66.1% | 50.2% |

| YouTube | 48.4% | 51.9% | 45.2% |

注記:

対象:アラ70/マイペース層(全体:N=494、男性:n=233、女性:n=261)

形式:MA(複数回答)

※「まったく見ない/利用しない」と回答した人を除く割合です。

2.趣味・余暇

変えずに続ける「日常ルーティン重視」

アラ70/マイペース層は、新しい活動を広げるよりも、現在の生活リズムや慣れた余暇の過ごし方を維持する傾向が見られる層です。趣味への支出もアラ70/アクティブ層と比べて控えめで、生活の拡張よりも安定を重視する傾向があります。

趣味にかける月額費用の比較

| 項目 | アラ70/アクティブ層 | アラ70/マイペース層 |

|---|---|---|

| 趣味にかける月額費用が1万円以上 | 55.1% | 26.3% |

※対象:アラ70/アクティブ層(N=409)、アラ70/マイペース層(N=494)

※月額費用の回答から「1万円以上」の合計値を算出しています。

将来やってみたい趣味はない

| 項目 | アラ70/アクティブ層 | アラ70/マイペース層 |

|---|---|---|

| やってみたいと思う趣味はない | 24.7% | 64.6% |

※対象:アラ70/アクティブ層(N=409)、アラ70/マイペース層(N=494)

※形式:MA(複数回答)

3.コミュニケーション・コミュニティ参加

夫婦中心で完結する「ミニマム・リレーション」

アラ70/マイペース層は、コミュニティ参加や情報発信を積極的に広げるよりも、身近な相手との関係を中心に生活している層です。社会との接点は完全に途切れているわけではありませんが、新しい関係や発信行動を広げる傾向は限定的です。

アラ70/アクティブ層との行動・意識比較

| 比較項目 | アラ70/アクティブ層 | アラ70/マイペース層 |

|---|---|---|

| コミュニティに参加していない | 38.9% | 75.1% |

| コミュニケーションを増やしたくない | 24.7% | 46.4% |

| 情報は自分から発信しない | 18.3% | 46.2% |

※対象:アラ70/アクティブ層(N=409)、アラ70/マイペース層(N=494)

※各設問における「参加していない」「増やしたくない」「発信しない」等の回答率を抜粋しています。

5指標で見るアラ70/マイペース層の生活特性

アラ70/マイペース層の特徴を、経済的余力、購買接点、趣味・体験支出、将来への準備、社会・トレンド感度の5つの視点で整理しています。全体として、安定した生活を維持しながら、情報接触や購買行動、社会参加を身近な範囲にとどめる傾向が見られます。

| 指標 | 傾向 | 傾向 |

|---|---|---|

| 経済的余力 | ★★★☆☆ | 年金中心の堅実な家計 |

| 購買接点 | ★★★☆☆ | 店舗中心で通販利用は限定的 |

| 趣味・体験支出 | ★★☆☆☆ | 非日常投資には控えめ |

| 将来への準備 | ★★☆☆☆ | 健康維持中心で終活は未着手 |

| 社会・トレンド感度 | ★★★☆☆ | 情報接触はあるが自発性は平均的 |

※各評価は、シニアライフ総研®独自調査の回答結果に基づき、区分ごとの特徴を整理したものです。

アラ70/マイペース層の特徴を読み解く視点

アラ70/マイペース層は、同じ65歳以上の健康寿命内でも、アラ70/アクティブ層とは、行動範囲、メディア接触、趣味・余暇への関わり方、コミュニティ参加、情報発信のあり方に違いが見られます。

そのため、単に「70代シニア」や「元気な高齢者」として一括りにするのではなく、生活行動や情報接触、社会参加、購買行動の範囲まで含めて捉えることが重要です。

シニアライフ総研®では、調査データをもとにしたターゲット理解に加え、ブランドの方向性、コミュニケーション設計、メディア・販促接点、クリエイティブやデザインまで含めて、シニアマーケティングを一体で捉えています。

このようなご相談に対応できます

✓ アラ70/マイペース層の詳細データを確認したい

✓ 自社の商品・サービスが、どのシニア区分と親和性が高いか確認したい

✓ シニア向けブランドの方向性やコミュニケーション設計を整理したい

✓ 媒体選定にとどまらず、クリエイティブやデザインまで含めて相談したい

よくある質問

Q. アラ70/マイペース層とはどのような層ですか?

A. アラ70/マイペース層とは、シニアライフ総研®が独自に分類する6区分のひとつで、65歳以上の健康寿命内にあり、自宅や身近な生活圏を中心に生活しているシニア層です。

Q. アラ70/マイペース層とアラ70/アクティブ層の違いは何ですか?

A. 同じ65歳以上の健康寿命内でも、アラ70/マイペース層は、自宅や近隣など身近な生活圏を中心に、自分のペースで暮らす傾向があります。一方、アラ70/アクティブ層は、趣味や外出、コミュニティ参加、情報共有などの行動が比較的見られる点が特徴です。

Q. アラ70/マイペース層はどのようなメディアに接触していますか?

A. テレビを中心に、新聞、BS・CS放送、折り込みチラシ、ラジオなど従来型メディアへの接触が見られます。ネットニュースやYouTubeにも一定の接触はありますが、SNS・動画系メディアの利用はアラ70/アクティブ層と比べて控えめです。

Q. アラ70/マイペース層はコミュニティに参加していますか?

A. コミュニティ参加率はアラ70/アクティブ層と比べて低く、社会との接点は限定的です。人間関係を積極的に広げるというより、身近な関係を中心に暮らす傾向があります。

Q. アラ70/マイペース層の詳細データやクロス集計は確認できますか?

A. 設問別の詳細データや、性別・地域別・他区分との比較などのクロス集計については、シニアライフ総研®までお問い合わせください。

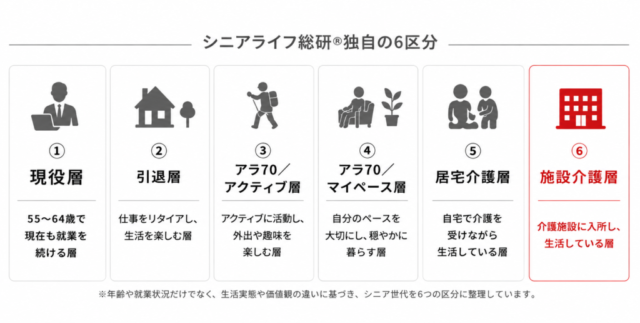

施設介護層とは、シニアライフ総研®が独自に分類する6区分のひとつで、65歳以上の健康寿命外にあり、介護施設等に居住しているシニア層です。

一般的に「施設入居者」や「要介護高齢者」と一括りにされる層であっても、マーケティング上は、生活行動、情報接触、購買行動、健康管理、家族や専門職との関わり方に違いがあります。シニアライフ総研®では、年齢だけでなく、就業状況・健康状態・生活行動などをもとにシニア層を6つに区分し、その中で介護施設等に居住し、生活の多くを施設環境の中で送る層を「施設介護層」として整理しています。

施設介護層の要点

施設介護層を理解するうえで重要なポイントは、生活環境、購買行動、情報接触、健康・将来意識、支援体制の5点です。

✓65歳以上の健康寿命外で、介護施設等に居住している層

✓生活の多くが施設内で完結し、本人の行動範囲は限定されやすい

✓食料品や生活必需品の購入は、本人ではなく介護職や支援者が担う割合が高い

✓テレビや新聞などのメディア接触も、他区分と比べて低くなりやすい

✓健康管理や将来への備えは、本人の能動的な行動よりも施設環境や支援体制に委ねられやすい

施設介護層の基本属性

| 項目 | 内容 |

|---|---|

| 年齢区分 | 65歳以上の健康寿命外 |

| 定義 | 介護施設等に居住している層 |

| 平均年齢 | 85.5歳 |

| サンプル数 | 100名 |

※本ページのデータは、シニアライフ総研®独自調査に基づくものです。

※施設介護層は介護者による代理回答です。

シニアライフ総研®では、年齢だけでなく、就業状況・健康状態・生活行動などをもとに、シニア層を6つの区分で整理しています。施設介護層は、その中でも65歳以上の健康寿命外にあり、介護施設等に居住している層にあたります。

施設介護層が貴社の商品・サービスにとって有望なターゲットになるか、データをもとに確認できます。

施設介護層の主な特徴

施設介護層は、65歳以上の健康寿命外で、介護施設等に居住し、生活の多くを施設環境の中で送っている層です。主な特徴は以下の3点です。

特徴1:生活の多くが施設内で完結している

自宅ではなく介護施設等で生活しているため、日常の行動範囲は施設環境の中に収まりやすくなっています。食事、健康管理、生活必需品の調達なども、本人が個別に判断・実行するというより、施設の運営や専門職の支援体制の中で成り立っている点が特徴です。

特徴2:情報接触は大きく限定されている

テレビの接触は一定程度見られるものの、他区分と比べるとメディア接触全体は低くなっています。新聞やラジオ、ネットニュースなどへの接触も限定的で、スマートフォンやデジタルメディアを通じて自ら情報を取りに行く行動は少なくなります。外部情報との接点は、施設環境や周囲の人を介した形になりやすい層です。

特徴3:購買や健康管理は本人よりも支援体制に委ねられやすい

食料品や生活必需品の購入では、本人よりもヘルパー・介護職などが担う割合が高くなっています。健康維持や終活についても、本人が能動的に行動するというより、施設環境や専門職、家族などの支援の中で管理されやすい点が特徴です。

データで見る居宅介護の特徴

施設介護層の特徴は、生活必需品の購入主体、メディア接触、将来不安・健康行動に表れています。ここでは、この層を理解するうえで特徴的な項目を抜粋して紹介します。

1.生活・購買行動

判断を委ねる「低関与の生活構造」

施設介護層では、食料品や生活必需品の購入について、本人が主に行う割合は低く、ヘルパー・介護職などの支援者が担う割合が高くなっています。また、購入場所や購入頻度を把握していない割合も高く、日常の購買行動が本人の選択というより、施設運営や支援体制の一部として組み込まれていることがうかがえます。

施設介護層における購買行動の把握状況

| 項目 | 全体 | 施設介護層 |

|---|---|---|

| 購入場所が「わからない」 | 5.0% | 41.0% |

| 購入頻度を「把握していない」 | 5.8% | 46.0% |

対象:全体(N=1,612)、施設介護層(N=100)

形式:SA(単一回答)

※購入場所・頻度について「わからない/把握していない」と回答した割合です。

2.メディア・情報接触

外の情報が薄れる「情報過疎空間」

施設介護層では、テレビや新聞などの従来型メディアとの接点はあるものの、全体として情報接触は限定的です。テレビの接触率も居宅介護層と比べて低く、ネットニュースやYouTubeなどのデジタルメディア接触も少ない傾向があります。

こうした情報接触の少なさは、本人の利用状況だけでなく、施設での生活環境や情報に触れる機会の違いとも関係している可能性があります。そのため、施設介護層の情報接触を読み解く際には、本人単独の行動だけでなく、生活環境も含めて捉えることが重要です。

施設介護層の主要メディア接触TOP5

| メディア | 全体 | 男性 | 女性 |

|---|---|---|---|

| テレビ(地上波) | 67.0% | 64.0% | 70.0% |

| 新聞(紙版) | 25.0% | 30.0% | 20.0% |

| ラジオ | 21.0% | 22.0% | 20.0% |

| テレビ(BS・CS放送) | 17.0% | 16.0% | 18.0% |

| 雑誌(紙版) | 14.0% | 14.0% | 14.0% |

注記:

対象:施設介護層(全体:N=100、男性:n=50、女性:n=50)

形式:MA(複数回答)

※「まったく見ない/利用しない」と回答した人を除く割合です。

3.健康・将来意識

判断を手放した「受容の境地」

施設介護層では、健康管理や終活などについて、本人が能動的に取り組む割合は高くありません。一方で、将来不安について「特に不安なことはない」とする回答が比較的多く見られます。

これは、施設入居により生活上の支援体制が整っていることや、日常生活の多くを施設環境に委ねていることが関係している可能性があります。将来意識を読み解く際には、本人の意識だけでなく、施設での生活状況や支援体制との関係も含めて見る必要があります。

5指標で見る施設介護層の生活特性

施設介護層は、生活の多くが施設内で完結し、本人の行動や判断よりも、施設環境や支援体制の影響を受けやすい層です。情報接触や購買行動も本人だけでは完結しにくく、施設・専門職・家族を含めて生活実態を捉える必要があります。

| 指標 | 傾向 | 傾向 |

|---|---|---|

| 経済的余力 | ★☆☆☆☆ | 年金中心で介護費負担が増加 |

| 購買接点 | ★☆☆☆☆ | 自力購入が少なく代理購入中心 |

| 趣味・体験支出 | ★☆☆☆☆ | 外部活動は少なく施設内中心 |

| 将来への準備 | ★☆☆☆☆ | 能動的な備えは限定的 |

| 社会・トレンド感度 | ★☆☆☆☆ | 外部情報との接点は最小限 |

※各評価は、シニアライフ総研®独自調査の回答結果に基づき、区分ごとの特徴を整理したものです。

※星の数は優劣ではなく、各指標の傾向の強弱を示したものです。

施設介護層の特徴を読み解く視点

施設介護層は、同じ健康寿命外にある居宅介護層とは、生活環境、購買行動、情報接触、健康管理、家族や専門職との関わり方に違いが見られます。

そのため、単に「介護を受けている人」として一括りにするのではなく、自宅で生活しているのか、施設で生活しているのか、本人の判断や行動がどの程度残っているのか、生活の実行主体が誰に移っているのかまで含めて捉えることが重要です。

シニアライフ総研®では、調査データをもとにしたターゲット理解に加え、ブランドの方向性、コミュニケーション設計、メディア・販促接点、クリエイティブやデザインまで含めて、シニアマーケティングを一体で捉えています。

このようなご相談に対応できます

✓ 施設介護層の詳細データを確認したい

✓ 自社の商品・サービスが、どのシニア区分と親和性が高いか確認したい

✓ シニア向けブランドの方向性やコミュニケーション設計を整理したい

✓ 媒体選定にとどまらず、クリエイティブやデザインまで含めて相談したい

よくある質問

Q. 施設介護層とはどのような層ですか?

A. 施設介護層とは、シニアライフ総研®が独自に分類する6区分のひとつで、65歳以上の健康寿命外にあり、介護施設等に居住しているシニア層です。

Q. 施設介護層と居宅介護層の違いは何ですか?

A. 居宅介護層は、介護や生活支援を受けながら自宅で生活している層です。一方、施設介護層は、介護施設等に居住し、生活の多くが施設環境の中で完結している点が特徴です。購買行動や健康管理、情報接触においても、本人の裁量より施設環境や専門職の支援体制の影響が大きくなります。

Q. 施設介護層はどのようなメディアに接触していますか?

A. テレビへの接触が中心ですが、居宅介護層と比べると接触率は低くなっています。新聞やネットニュースなどへの接触も限定的で、外部情報との接点は施設環境や周囲の人を介した形になりやすい層です。

Q. 施設介護層にはどのような生活行動の特徴がありますか?

A. 生活の多くが施設内で完結し、買い物や健康管理なども本人が個別に判断・実行するより、施設運営や介護職などの支援体制の中で成り立ちやすくなります。食料品や生活必需品の購入では、ヘルパー・介護職などが担う割合が高くなります。

Q. 施設介護層の詳細データやクロス集計は確認できますか?

A. はい。施設介護層については、性別・地域別・他区分との比較など、詳細データやクロス集計の確認が可能です。必要な集計軸や確認したいテーマに応じて、シニアライフ総研®までお問い合わせください。

居宅介護層とは、シニアライフ総研®が独自に分類する6区分のひとつで、65歳以上の健康寿命外にあり、介護や生活支援を受けながら自宅で生活しているシニア層です。

一般的に「要介護高齢者」や「在宅介護を受けている人」と一括りにされる層であっても、マーケティング上は、健康維持の方法、情報接触、購買行動、家族との関わり方に違いがあります。シニアライフ総研®では、年齢だけでなく、就業状況・健康状態・生活行動などをもとにシニア層を6つに区分し、その中で介護を受けながら自宅で生活している層を「居宅介護層」として整理しています。

居宅介護層の要点

居宅介護層を理解するうえで重要なポイントは、生活環境、健康維持、情報接触、購買行動、家族・支援者との関わりの5点です。

✓65歳以上の健康寿命外で、介護や生活支援を受けながら自宅で生活している層

✓身体的な制約により、行動範囲や外出機会が限定されやすい

✓健康維持は運動よりも、食事への配慮や医療管理など、静的な管理へ移行している

✓テレビや新聞など、受動的に接触しやすいメディアが主要な情報源となっている

✓食料品や生活必需品の購入は、本人から子供など家族主導へ移行する傾向が見られる

居宅介護層の基本属性

| 項目 | 内容 |

|---|---|

| 年齢区分 | 65歳以上の健康寿命外 |

| 定義 | 介護を受けながら自宅で生活している層 |

| 平均年齢 | 84.1歳 |

| サンプル数 | 100名 |

※本ページのデータは、シニアライフ総研®独自調査に基づくものです。

※居宅介護層は介護者による代理回答です。

シニアライフ総研®では、年齢だけでなく、就業状況・健康状態・生活行動などをもとに、シニア層を6つの区分で整理しています。居宅介護層は、その中でも65歳以上の健康寿命外にあり、介護や生活支援を受けながら自宅で暮らしている層にあたります。

ラ70/アクティブ層が貴社の商品・サービスにとって有望なターゲットになるか、データをもとに確認できます。

居宅介護層の主な特徴

居宅介護層は、65歳以上の健康寿命外で、介護や生活支援を受けながら自宅で生活している層です。主な特徴は以下の3点です。

特徴1:介護を受けながら自宅で生活している

施設ではなく自宅での生活を続けている一方で、身体的な制約により、外出や日常行動の範囲は限定されやすくなっています。生活のすべてを本人だけで完結するのではなく、家族や介護職などの支援を受けながら、自宅での日常を維持している点が特徴です。

特徴2:テレビや新聞など、受動的に接触しやすいメディアが中心になっている

情報接触ではテレビが中心となっており、新聞などの紙媒体も一定の役割を持っています。一方で、ネットニュースやYouTubeなどのデジタルメディアへの接触は、健康寿命内の層と比べて限定的です。PCやスマートフォンを使って自ら情報を探すよりも、テレビや新聞、家族を介した情報接触が中心になりやすい層です。

特徴3:買い物や生活判断に家族・支援者の関与が高まっている

食料品や生活必需品の購入は、本人が自分で行う割合が下がり、子供など家族が担う割合が高くなります。外出や持ち運びが難しくなる中で、購買行動は本人の判断・実行だけで完結しにくくなり、生活支援の一部として家族や介護職の関与が強まっている点が特徴です。

データで見る居宅介護層の特徴

居宅介護層の特徴は、健康維持行動、メディア接触、生活必需品の購入主体、将来不安・終活行動に表れています。ここでは、この層を理解するうえで特徴的な項目を抜粋して紹介します。

1.健康意識・行動

運動から食事へ。「静的な健康管理」へのシフト

身体的な自由度の低下により、健康維持の手段は大きく変化しています。アラ70/アクティブ層では、健康診断やウォーキング、食事への配慮がいずれも高い水準で見られますが、居宅介護層ではウォーキングが大きく低下しています。一方で、食事への配慮は一定程度残っており、健康管理の中心が運動から食事・医療管理へ移っていることがうかがえます。

健康維持行動の比較

| 項目 | アラ70/アクティブ層 | 居宅介護層 |

|---|---|---|

| 定期的な健康診断 | 60.9% | 27.0% |

| ウォーキング | 56.7% | 15.0% |

| 食事への配慮 | 53.8% | 32.0% |

| 何もしていない | 6.8% | 37.0% |

※対象:アラ70/アクティブ層(N=409)、居宅介護層(N=100)

※形式:MA(複数回答)

※健康維持のために行っていることから、特徴的な項目を抜粋しています。

2.メディア・情報接触

デジタルから遠のく「アナログ回帰」

居宅介護層では、テレビが主要な情報接点となっています。新聞も一定の接触が見られる一方、ネットニュースは現役層と比べて大きく低下しています。デジタルを通じて自ら情報を取りに行くよりも、テレビや新聞など受動的に接触できる媒体が、社会との接点として機能していることが読み取れます。

居宅介護層の主要メディア接触TOP5

| メディア | 全体 | 男性 | 女性 |

|---|---|---|---|

| テレビ(地上波) | 91.0% | 90.0% | 92.0% |

| 新聞(紙版) | 51.0% | 48.0% | 54.0% |

| テレビ(BS・CS放送) | 39.0% | 40.0% | 38.0% |

| 新聞の折り込みチラシ | 30.0% | 24.0% | 36.0% |

| ラジオ | 30.0% | 26.0% | 34.0% |

※対象:居宅介護層(全体:N=100、男性:n=50、女性:n=50)

※形式:MA(複数回答)

※「まったく見ない/利用しない」と回答した人を除く割合です。

3.生活・購買行動

買い物を任せる「家族主導の生活」

食料品・生活必需品の主な購入者を見ると、アラ70/マイペース層では本人が購入している割合が高い一方、居宅介護層では子供が購入している割合が高くなっています。自宅で生活していても、身体的な制約により買い物の実行主体は本人から家族へ移り、生活支援の一部として購買行動が成り立っていることがわかります。

食料・生活必需品の主な購入者比較

| 購入者 | アラ70/マイペース層 | 居宅介護層 |

|---|---|---|

| あなたご自身 | 64.8% | 14.0% |

| 配偶者 | 32.2% | 18.0% |

| お子様 | 1.8% | 42.0% |

| ヘルパー・介護職 | 1.0% | 8.0% |

| その他 | ー | 18.0% |

※対象:アラ70/マイペース層(N=494)、居宅介護層(N=100)

※形式:SA(単一回答)

4.将来不安・終活行動

家族への負担を気にかける「支援前提の将来意識」

居宅介護層では、将来不安や終活行動にも特徴が見られます。アラ70/アクティブ層と比べると、お墓・葬儀の準備や介護・医療の希望整理など、具体的な行動に移っている割合がやや高くなっています。また、家族・親戚に迷惑や負担をかけることへの不安も見られ、自分自身の健康だけでなく、支えてくれる家族との関係が将来意識に反映されている層です。

5指標で見る居宅介護層の生活特性

居宅介護層は、自宅での生活を維持しながらも、購買行動や情報接触、健康管理において本人だけで完結しにくい状態が見られます。生活の中心は自宅にあり、家族や介護職などの支援を受けながら日常が成り立っている点が特徴です。

| 指標 | 傾向 | 傾向 |

|---|---|---|

| 経済的余力 | ★★☆☆☆ | 年金中心で介護費不安が増加 |

| 購買接点 | ★★☆☆☆ | 自力購入が減り代理購入へ移行 |

| 趣味・体験支出 | ★★☆☆☆ | 自宅中心の支出に限定 |

| 将来への準備 | ★★★☆☆ | 医療・介護希望の整理が進行 |

| 社会・トレンド感度 | ★☆☆☆☆ | 能動的な情報接触は困難 |

※各評価は、シニアライフ総研®独自調査の回答結果に基づき、区分ごとの特徴を整理したものです。

※星の数は優劣ではなく、各指標の傾向の強弱を示したものです。

居宅介護層の特徴を読み解く視点

居宅介護層は、同じ65歳以上であっても、アラ70/マイペース層とは、行動範囲、健康維持の方法、メディア接触、購買行動、家族や介護職との関わり方に違いが見られます。

そのため、単に「高齢者」や「介護を受けている人」として一括りにするのではなく、自宅での生活を維持しているのか、買い物や情報接触を誰が支えているのか、本人と家族のどちらに生活上の判断や実行が寄っているのかまで含めて捉えることが重要です。

シニアライフ総研®では、調査データをもとにしたターゲット理解に加え、ブランドの方向性、コミュニケーション設計、メディア・販促接点、クリエイティブやデザインまで含めて、シニアマーケティングを一体で捉えています。

このようなご相談に対応できます

✓居宅介護層の詳細データを確認したい

✓ 自社の商品・サービスが、どのシニア区分と親和性が高いか確認したい

✓ シニア向けブランドの方向性やコミュニケーション設計を整理したい

✓ 媒体選定にとどまらず、クリエイティブやデザインまで含めて相談したい

よくある質問

Q. 居宅介護層とはどのような層ですか?

A. 居宅介護層とは、シニアライフ総研®が独自に分類する6区分のひとつで、65歳以上の健康寿命外にあり、介護や生活支援を受けながら自宅で生活しているシニア層です。

Q. 居宅介護層とアラ70/マイペース層の違いは何ですか?

A. アラ70/マイペース層は、65歳以上の健康寿命内で、自宅や身近な生活圏を中心に自分のペースで生活している層です。一方、居宅介護層は、健康寿命外にあり、介護や生活支援を受けながら自宅で暮らしている点が特徴です。特に、買い物や健康維持、情報接触において、家族や介護職など周囲の支援が入りやすくなります。

Q. 居宅介護層はどのようなメディアに接触していますか?

A. テレビを中心に、新聞やBS・CS放送、折り込みチラシ、ラジオなど、受動的に接触しやすいメディアへの接触が見られます。一方で、ネットニュースやYouTubeなどのデジタルメディアへの接触は、健康寿命内の層と比べて限定的です。

Q. 居宅介護層にはどのような生活行動の特徴がありますか?

A. 身体的な制約により、外出や買い物、運動などの行動範囲は限定されやすくなります。食料品や生活必需品の購入では、本人が自分で行う割合が下がり、子供など家族が担う割合が高くなる傾向があります。

Q. 居宅介護層の詳細データやクロス集計は確認できますか?

A. 設問別の詳細データや、性別・地域別・他区分との比較などのクロス集計については、シニアライフ総研®までお問い合わせください。

内閣府より発表された『令和元年 高齢者の経済生活に関する調査』を元に、 具体的な数字を交えてながらシニアマーケットについて、テーマ別にご紹介します。 シニアマーケットをマクロ視点で捉える際にお役立てください。

2021/7/6

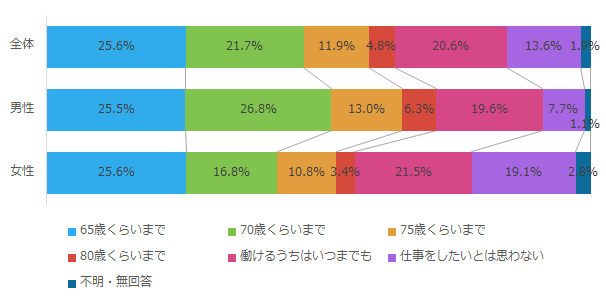

約1/4シニアは「65歳くらいまで」仕事をしたいと思っている

何歳ごろまで収入を伴う仕事をしたいか、又は、したかったかを聞いたところ、「65歳くらいまで」が25.6%で最も多く、次いで、「70歳くらいまで」21.7%、「働けるうちはいつまでも」20.6%、「仕事をしたいと思わない」13.6%と続いています。

男女別で見てみると、男性は「70歳くらいまで」が26.8%と、女性16.8%に比べて高くなっています。また女性は「仕事をしたいとは思わない」が19.1%と、男性7.7%に比べて高くなっています。

何歳まで収入を伴う仕事をしたいか

出典:「令和元年 高齢者の経済生活に関する調査」を加工して作成

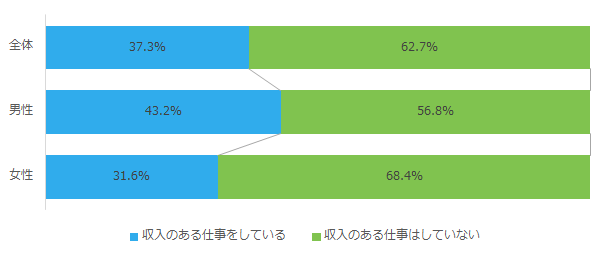

60歳以上シニアの就業率は男性43%、女性32%

現在の就業状況は、「収入のある仕事をしている」は37.3%で、「収入のある仕事はしていない」が62.7%となっています。 男女別で見てみると、男性は「収入のある仕事をしている」が43.2%と、女性の31.6%に比べて高くなっています。就業状況【男女別】

出典:「令和元年 高齢者の経済生活に関する調査」を加工して作成

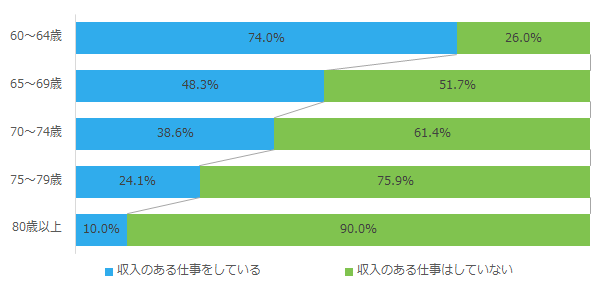

就業状況【年齢別】

出典:「令和元年 高齢者の経済生活に関する調査」を加工して作成

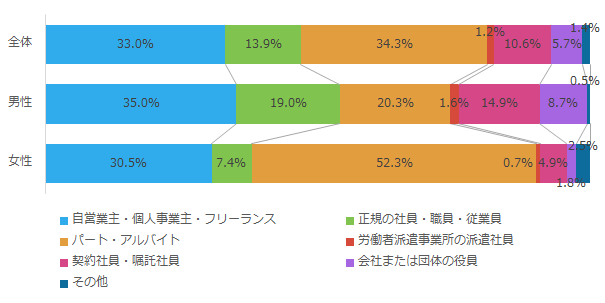

60歳以上シニアの就業形態No.1は「パート・アルバイト」

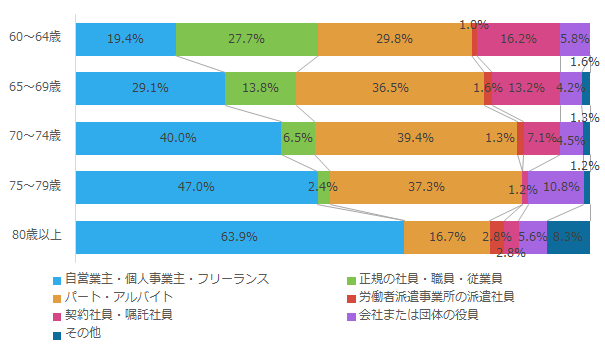

現在収入のある仕事をしている人に、就業形態を聞くと、「パート・アルバイト」34.3%と「自 営業主・個人事業主・フリーランス(家族従業者を含む)」33.0%が3割台で多く、「正規の社員・職員・従業員」13.9%)「契約社員・嘱託社員」10.6%などと続いています。 男女別で見てみると、男性は「正規の社員・職員・従業員」、「契約社員・嘱託社員」、「会社または団体の役員」がそれぞれ 19.0%、14.9%、8.7%と、女性(それぞれ 7.4%、4.9%、1.8%)に比べて高くなっています。女性は「パート・アルバイト」が 52.3%と、男性20.3%に比べて高くなっています。就業形態【男女別】

出典:「令和元年 高齢者の経済生活に関する調査」を加工して作成

就業形態【年齢別】

出典:「令和元年 高齢者の経済生活に関する調査」を加工して作成

関連記事

- シニアライフ総研オリジナル調査>住居・仕事・生活編

- シニアライフ総研オリジナル調査>貯蓄高2,000万円以上あるシニアの特徴

- シニアライフ総研オリジナル調査>第2回 シニアにまつわる「ウソとホント」~経済事情&IT活用編~

内閣府より発表された『令和元年 高齢者の経済生活に関する調査』を元に、 具体的な数字を交えてながらシニアマーケットについて、テーマ別にご紹介します。 シニアマーケットをマクロ視点で捉える際にお役立てください。

2021/5/18

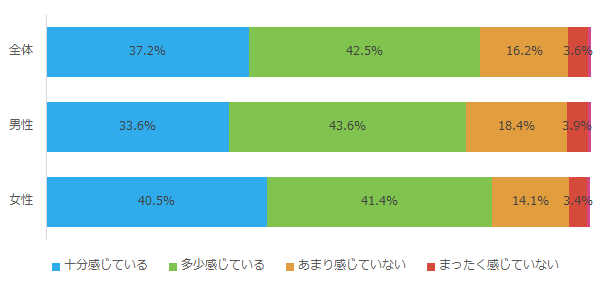

シニアの約8割は生きがいを感じており、特に女性が強い。

現在、生きがいを「十分感じている」は37.2%で、「多少感じている」42.5%を合わせると、79.6%が生きがいを『感じている(計)』となります。 一方、生きがいを「まったく感じていない」は3.6%で、「あまり感じていない」16.2%を合わせると、19.8%が生きがいを『感じていない(計)』となっています。

男女別で見てみると、女性は「十分感じている」が40.5%と、男性33.6%に比べて高くなっています。

生きがいの程度

出典:「令和元年 高齢者の経済生活に関する調査」を加工して作成

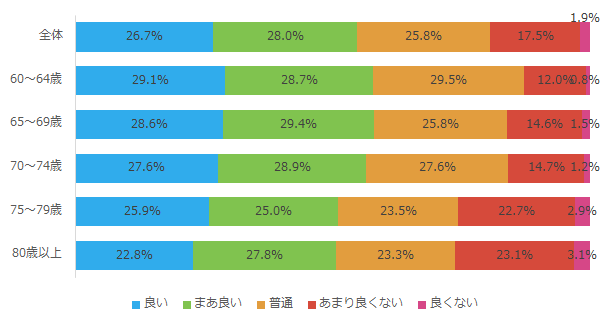

健康状態についてシニアの約半数が「良い」と回答

現在の健康状態は、「良い」が26.7%で、「まあ良い」28.0%を合わせると、54.7%が『良い(計)』となっています。 一方、「良くない」は1.9%で、「あまり良くない」17.5%を合わせると、19.5%が『良くない (計)』となっています。 年齢別で見てみると、『良くない(計)』は75歳以上で25%を超えています。健康状態

出典:「令和元年 高齢者の経済生活に関する調査」を加工して作成

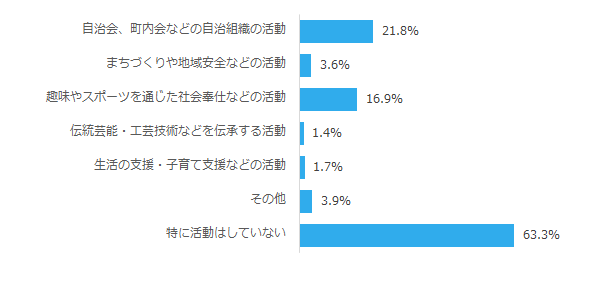

シニアの約4割が社会的な活動を行っている

現在行っている社会的な活動は、「自治会、町内会などの自治組織の活動」が21.8%で最も多く、 次いで「趣味やスポーツを通じたボランティア・社会奉仕などの活動」が16.9%で、これ以外の活動は少数となっています。なお、「特に活動はしていない」は63.3%を占めています。社会的な活動

出典:「令和元年 高齢者の経済生活に関する調査」を加工して作成

シニアが社会的な活動をしない理由No.1は「体力的に難しい」

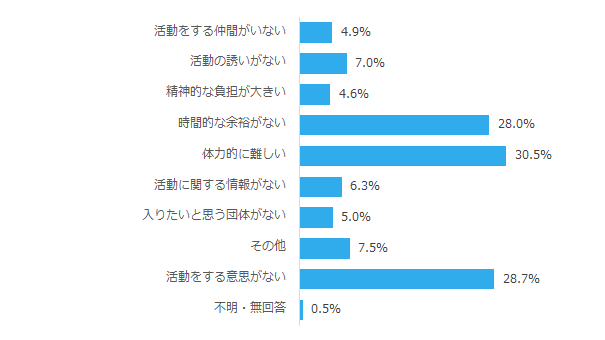

現在社会的な活動をしていない人に、その理由を聞くと、「体力的に難しい」が30.5%と「時間的な余裕がない」28.0%が多く、他の理由は1割未満となっています。なお、「活動をする意思がない」は28.7%となっています。社会的な活動をしていない理由

出典:「令和元年 高齢者の経済生活に関する調査」を加工して作成

関連記事

- 数字で見るシニアマーケット>【シニアの意識】生きがい、地域生活・近所付き合いについて 2020年6月

- シニアライフ総研オリジナル調査>コミュニケーション編

- シニアライフ総研オリジナル調査>住居・仕事・生活編

シニアマーケットに関するリサーチ等のご相談も承っております。お気軽にお問合せください。

内閣府より発表される『高齢社会白書』を元に、具体的な数字を交えてながら シニアマーケットについて、テーマ別にご紹介します。 シニアマーケットをマクロ視点で捉える際にお役立てください。

2021/5/11

減少傾向にある60歳以上の自殺者

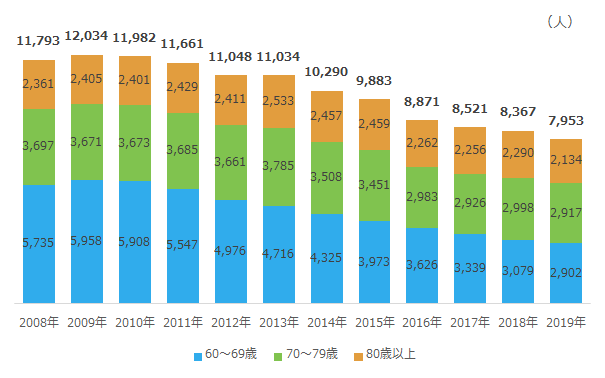

令和元(2019)年における60歳以上の自殺者数は7,953人で、減少傾向が続いています。年齢階級別に見ると、60~69歳(2,902人)、70~79歳(2,917人)、80歳以上(2,134人)となり、いずれも前年に比べ減少しています。

60歳以上の自殺者数の推移

出典:厚生労働省・警察庁「令和元年中における自殺の状況」を加工して作成

東日本大震災における60歳以上の死亡者は10,423名

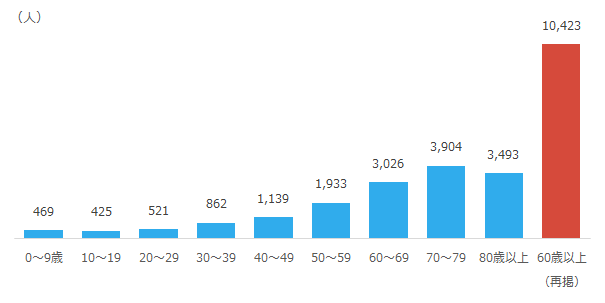

平成23(2011)年3月11日に発生した東日本大震災における被害状況を見ると、被害が大きかった岩手県、宮城県、福島県の3県で収容された死亡者は令和2(2020)年2月29日までに15,829人にのぼり、検視等を終えて年齢が判明している15,772人のうち60歳以上の人は10,423人と66.1%を占めています。

東北地方太平洋沖地震における年齢階級別死亡者数

出典:警察庁「東北地方太平洋沖地震における検視等実施・身元確認状況等について【H23.3.11~R2.2.29】」を加工して作成

出典・引用:内閣府『令和2年版高齢社会白書』

関連記事

- 数字で見るシニアマーケット>【シニアの概況】成年後見制度/近所づきあい/孤独死 2021年4月

- 数字で見るシニアマーケット>【シニアの概況】高齢者の消費生活相談/住宅火災による死者/虐待 2021年4月

- 数字で見るシニアマーケット>【シニアの概況】高齢者の犯罪被害/犯罪者 2021年3月

- 数字で見るシニアマーケット>【シニアの概況】高齢者の交通事故死者数/高齢運転者による死亡事故件数 2021年3月

シニアマーケットに関するリサーチ等のご相談も承っております。お気軽にお問合せください。

内閣府より発表された『平成30年度 高齢者の住宅と生活環境に関する調査結果』を元に、 具体的な数字を交えてながらシニアマーケットについて、テーマ別にご紹介します。 シニアマーケットをマクロ視点で捉える際にお役立てください。

2021/4/27

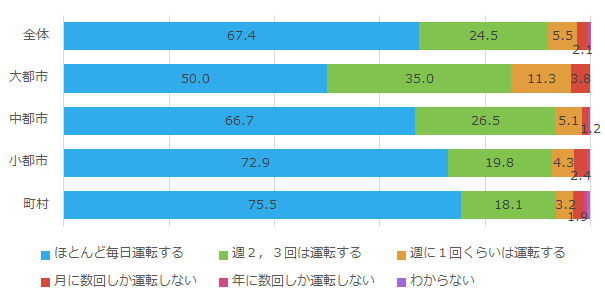

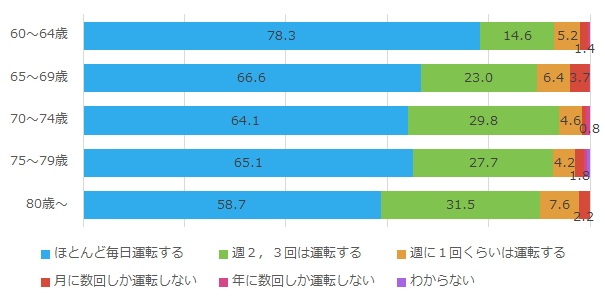

シニアの運転頻度は「ほとんど毎日」が7割弱

外出の際に自分で運転する頻度は、「ほとんど毎日運転する」が67.4%で最も高く、次いで「週2、3回は運転する」が24.5%となっています。

都市規模別で見てみると、大都市ほど運転頻度は低い傾向で、大都市の「ほとんど毎日運転する」は半数の50.0%となっています。

外出の際に自分で運転する頻度【都市規模別】

出典:「平成30年度 高齢者の住宅と生活環境に関する調査結果」を加工して作成

外出の際に自分で運転する頻度【年齢別】

出典:「平成30年度 高齢者の住宅と生活環境に関する調査結果」を加工して作成

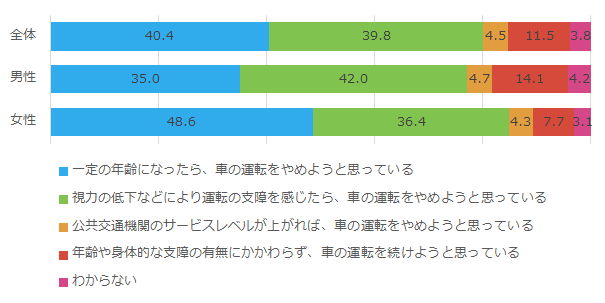

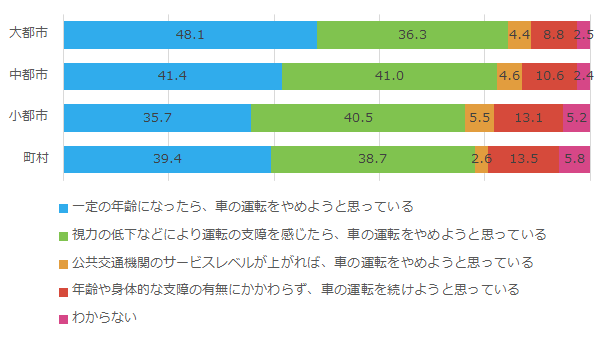

シニアの40%は「一定の年齢になったら運転をやめる」予定

今後の車を運転することについての考えは、「一定の年齢になったら、車の運転をやめようと思っている」が40.4%と「視力の低下などにより運転の支障を感じたら、車の運転をやめようと思っ ている」39.8%が同程度に高くなっています。 男女別で見てみると、「一定の年齢になったら、車の運転をやめようと思っている」は、男性は35.0%と女性48.6%より約14ポイント低くなっています。一方、「年齢や身体的な支障の有無にかかわらず、車の運転を続けようと思っている」は男性が14.1%で、女性7.7%より高くなっています。今後の車を運転することについての考え【男女別】

出典:「平成30年度 高齢者の住宅と生活環境に関する調査結果」を加工して作成

今後の車を運転することについての考え【都市規模別】

出典:「平成30年度 高齢者の住宅と生活環境に関する調査結果」を加工して作成

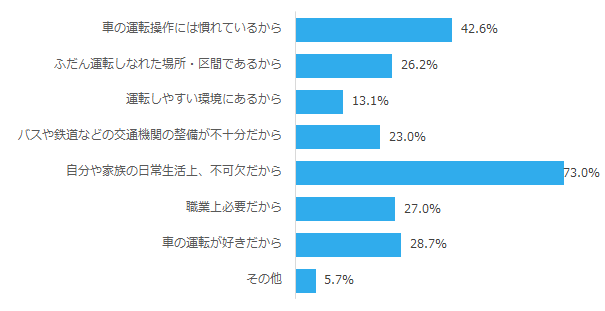

シニアが今後運転を続ける理由No.1は「日常生活上不可欠だから」

今後も運転を続けようと思う理由は、「買い物や通院など自分や家族の日常生活上、不可欠だから」が73.0%で最も高く、次いで「車の運転操作には慣れているから」が42.6%と続いています。今後も運転を続けようと思う理由

出典:「平成30年度 高齢者の住宅と生活環境に関する調査結果」を加工して作成

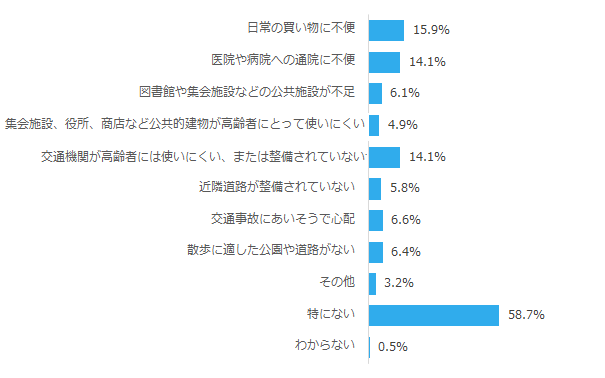

4割のシニアが「居住地域で不便や気になったりすることがある」と回答

居住地域で不便や気になったりすることは、「特にない」が58.7%で最も高く、「不便や気になる点がある(計)」は 40.8%となっています。不便や気になったりすることとしては、「日常の買い物に不便」が15.9%、「医院や病院への通院に不便」が14.1%、「交通機関が高齢者には使いにくい、または整備されていない」が14.1%と上位になっています。居住地域で不便や気になったりすること

出典:「平成30年度 高齢者の住宅と生活環境に関する調査結果」を加工して作成

関連記事

- 数字で見るシニアマーケット>【シニアの意識】外出頻度・目的・手段 2021年4月

- シニアライフ総研オリジナル調査>住居・仕事・生活編

- マーケターのつぶや記>2019.6.20 道路交通法改正と運転免許返納について

- マーケターのつぶや記>2019.6.10 高齢者の自動車事故について

- 企業から学ぶ>第5回 特定非営利活動法人高齢者安全運転支援研究会

シニアマーケットに関するリサーチ等のご相談も承っております。お気軽にお問合せください。

内閣府より発表される『高齢社会白書』を元に、具体的な数字を交えてながら シニアマーケットについて、テーマ別にご紹介します。 シニアマーケットをマクロ視点で捉える際にお役立てください。

2021/4/21

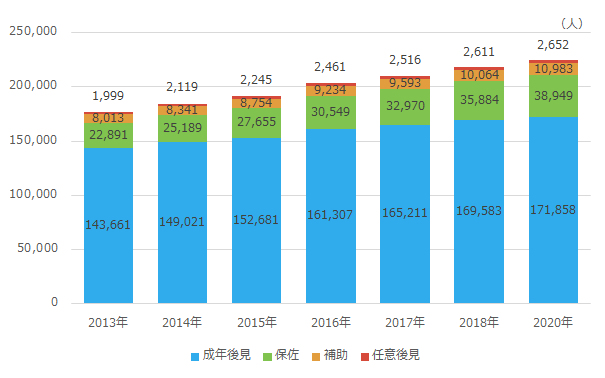

増加傾向にある成年後見制度の利用者数

令和元(2019)年12月末時点における成年後見制度の利用者数は224,442人で、各類型(成年後見、保佐、補助、任意後見)で増加傾向にあります。

成年後見制度の利用者数の推移

出典:最高裁判所事務総局家庭局

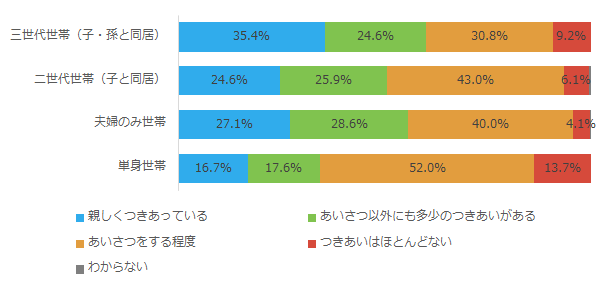

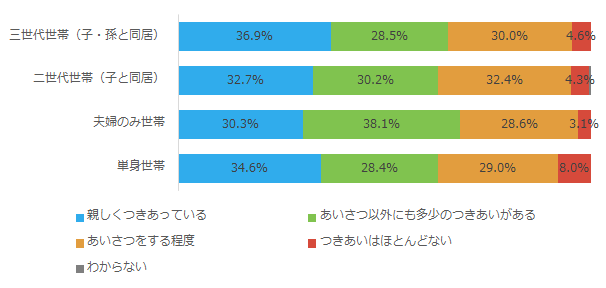

男性一人暮らしの半数以上が近所の人とのつきあいは「あいさつ程度」

65歳以上の人の近所の人とのつきあいの程度を世帯タイプ別に見ると、男性単身世帯においては、「あいさつをする程度」が半数以上であり、「つきあいはほとんどない」と回答する割合も他より高くなっています。

近所の人とのつきあいの程度【男性】

近所の人とのつきあいの程度【女性】

内閣府「高齢者の住宅と生活環境に関する調査」(平成30 年)を加工して作成

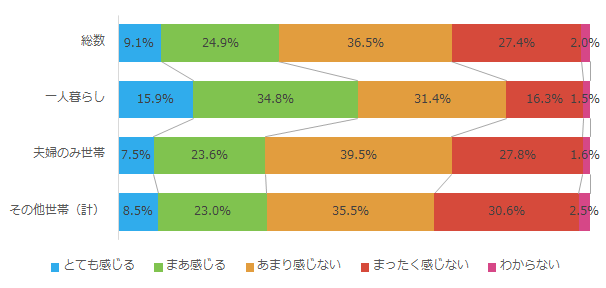

一人暮らしの60歳以上の者の半数以上が孤立死を「身近な問題」と感じている

孤立死(誰にも看取られることなく亡くなった後に発見される死)を身近な問題だと感じる(「とても感じる」と「まあ感じる」の合計)人の割合は、60歳以上の者全体では34.1%ですが、一人暮らし世帯では50.8%と5割を超えています。

孤立死を身近な問題と感じるものの割合

出典:内閣府「高齢者の住宅と生活環境に関する調査」(平成30 年)を加工して作成

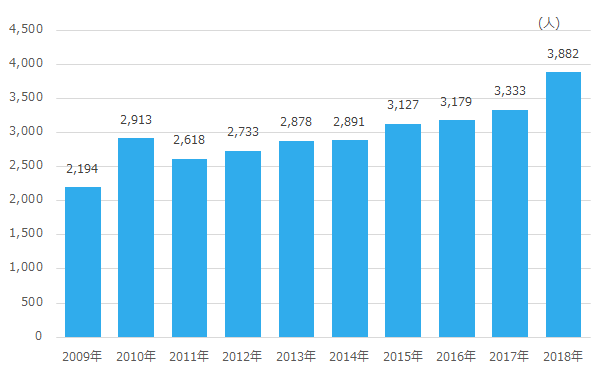

孤立死と考えられる事例が多数発生

死因不明の急性死や事故で亡くなった人の検案、解剖を行っている東京都監察医務院が公表しているデータによると、東京23区内における一人暮らしで65歳以上の人の自宅での死亡者数は、平成30(2018)年に3,882人となっています。東京23区内における一人暮らしで65歳以上の人の自宅での死亡者数

出典:東京都福祉保健局東京都監察医務院の統計より内閣府作成

出典・引用:内閣府『令和2年版高齢社会白書』

関連記事

シニアマーケットに関するリサーチ等のご相談も承っております。お気軽にお問合せください。

調査概要

- 調査方法 : 「リサーチ・ロック」を利用したWEBアンケート調査

- 調査期間 : 2014年7月25日~8月8日

- 調査対象者 : 全国/男女/50歳~87歳

- サンプル数 :3,424 サンプル

回答者属性

調査結果

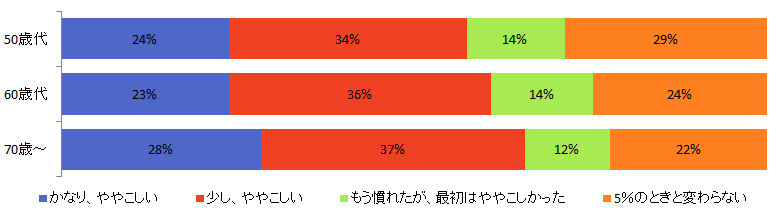

1.70歳以上になると「5%のときと変わらない」が増える

Q. 2014年4月に消費税が8%になったことで、買い物の際、 「会計がややこしい」と思うことはありますか。(SA) N=3,424

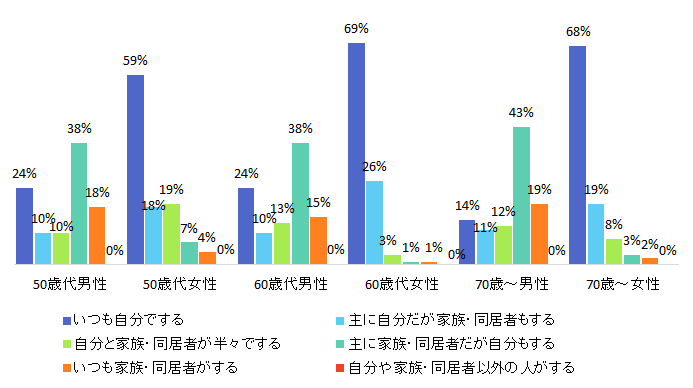

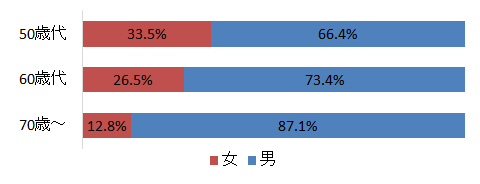

2.食料品の買い物は女性が行い、男性は年齢が上がるごとに干渉しなくなる傾向

Q.ご家庭での食料品の買い物は主にどなたがしていますか。 最も近いものをお選びください。(SA) N=3,424

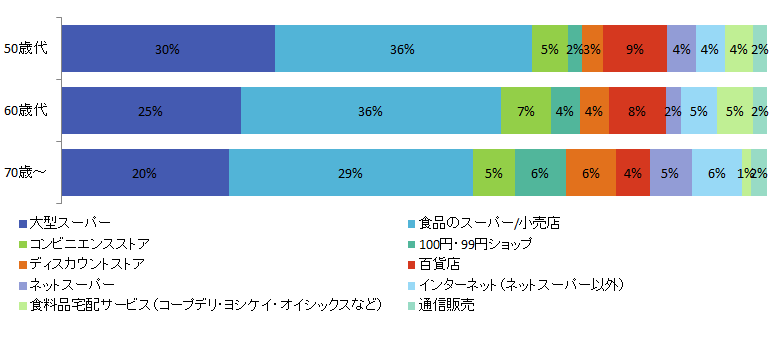

3. 年齢が若いほどまんべんなく多様な場所で買い物を行っている傾向がややあり、年齢と共に百貨店を利用する数が増える

Q.食料品の買い物はどこでしていますか。(MA) N=3,424

その他の調査項目

- 2014年4月に消費税が8%になったことで、「変化したこと」があれば教えてください。

調査概要

- 調査方法 : 「リサーチ・ロック」を利用したWEBアンケート調査

- 調査期間 : 2014年11月6日~11月17日

- 調査対象者 : 全国/男女/50歳~87歳

- サンプル数 :3,415 サンプル※今回のデータでは、①50歳代、②60歳代、③70歳~の3つの軸に分解し、それぞれの年代を比較分析しています。

回答者属性

調査結果

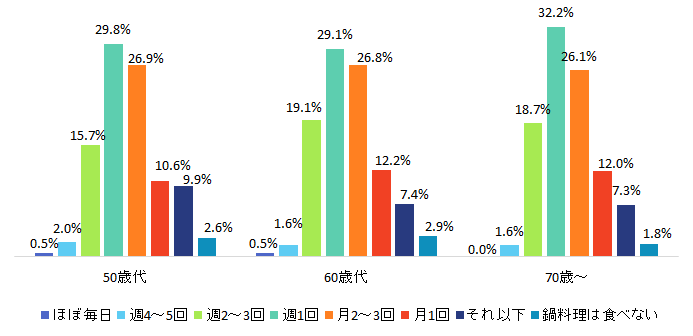

1. 年齢の高い層の方が鍋を食べる頻度が多い

Q.あなたは、冬(12月~2月) にどのくらいの頻度で鍋料理を食べますか。(SA) N=3,415

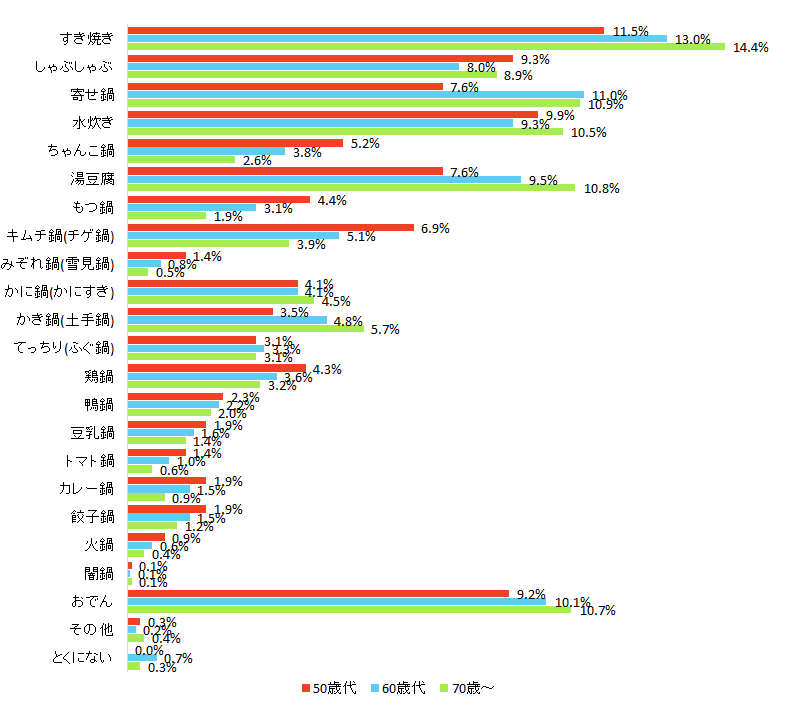

2.シニアに一番人気の鍋は「すき焼き」

Q.あなたが好きな鍋の種類をお答えください。(MA) N=3,415

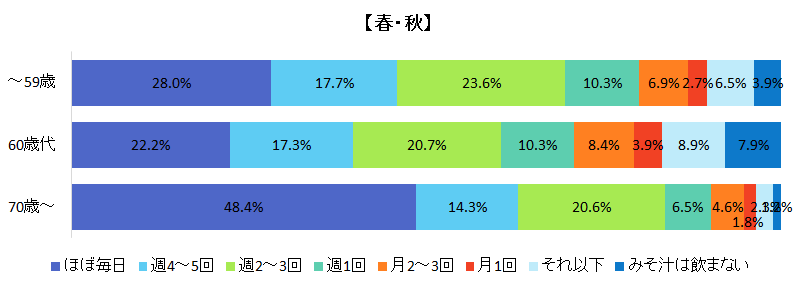

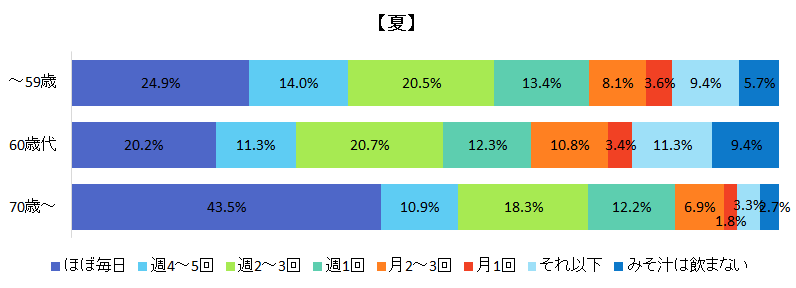

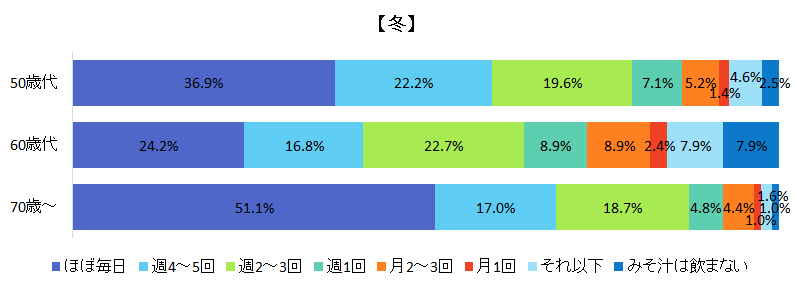

3. 60代では急激にお味噌汁を飲む割合が減る

Q.あなたは味噌汁をどのくらいの頻度でのんでいまか。(季節別) (SA) N=3,415

その他の調査項目

- あなたは、冬(12月~2月) にどのくらいの頻度で鍋料理を食べますか。(世帯人数別)

- 冬に一番食べたい/食べてみたい鍋は何ですか。

調査概要

- 調査方法 : 「リサーチ・ロック」を利用したWEBアンケート調査

- 調査期間 : 2010年11月17日~12月2日

- 調査対象者 : 全国 / 男女 / 16歳~86歳

- サンプル数 : 8,072サンプル

回答者属性

調査結果

1. 化粧品への関心度は女性の方が高く、男性は関心が低い

Q.あなたは顔のスキンケア化粧品にどれくらいの関心がありますか。(SA/N=8,072)

2.年齢を重ねるごとに自身の肌の状態について「良くない」と回答している女性が減少

Q.あなたのお肌(顔)の状態について、自己評価を教えてください。(SA/N=女性3,409)

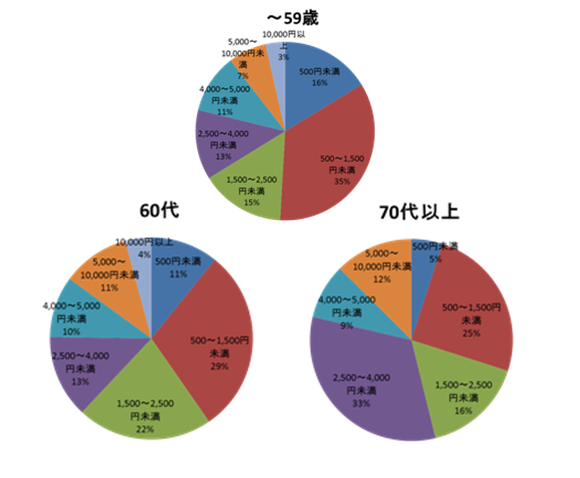

3. 使用するスキンケア化粧品について、60代は500円~1,500円の化粧品、70代は~2,500円~4,000円が多い

Q.女性1ヶ月あたりの、顔の「スキンケア化粧品」に掛ける金額は平均でいくらくらいですか。(SA/N=女性3,409)

その他の調査項目

- 「スキンケア化粧品」はどのようなものを使用していますか。

- あなたは、顔の肌について悩みや気になる事はありますか。

- あなたは、顔部分の「ニキビ・吹き出物」や「アトピー性皮膚炎」の治療のために通院したことがありますか

調査概要

- 調査方法 : 「リサーチ・ロック」を利用したWEBアンケート調査

- 調査期間 : 2014年8月6日(水)

- 調査対象者 : 全国 / 男女 / 15歳~86歳

- サンプル数 : 7,399サンプル

回答者属性

調査結果

調査結果

70歳~はパソコンを1日3~5時間使用する人が~59歳よりも16%多い。

1日に6時間以上もの間「パソコン」を利用している人は、~59歳が32.1%で最も多いものの、1日に3~5時間使用している人は70歳~が52.8%と半数を超える結果となった。また、全体の約90%は、1日1時間以上「パソコン」を使用していることが分かる。Q.あなたは普段パソコンをどの程度使用していますか。 (SA / N=7,399)

ガラケーを1日に10~30分使用する人は年齢を重ねるにつれ増加傾向にある。

「スマートフォン」よりも使用者が多い「ガラケー」。すべての世代において50%以上が「ガラケー」を持っており、使用者の多くは1日1~10分の使用であると言える。また、年代が上がるにつれ、2~3日に1回の使用者が多くなり~59歳では4.5%、60~69歳では12.4%、70歳~では13.5%となっている。Q. あなたは普段ガラケー(一般の携帯電話)をどの程度使用していますか。(SA / N=7,399)

をどの程度使用していますか。-1.png)

その他の調査項目

- あなたは普段タブレット端末をどの程度使用していますか。

- あなたは普段ポータブルゲーム機をどの程度使用していますか。

- あなたが最もよく使うスマートフォンの種類をお選びください。

- あなたの感覚として、最もよく使うスマートフォンの重量(g)はいかがですか。

- スマートフォンを、あなたはどのような環境で操作する事が多いですか。

- スマートフォンを、あなたはどのような姿勢で操作する事が多いですか。

- スマートフォンを操作する際、あなたがついついやってしまいがちな姿勢はありますか。

調査概要

- 調査方法 : 「リサーチ・ロック」を利用したWEBアンケート調査

- 調査期間 : 2015年1月14日(水)

- 調査対象者 : 全国 / 男女 / 14歳~86歳

- サンプル数 : 7,708サンプル

回答者属性

調査結果

「(企業)コンプライアンス」という用語を知っている人は、すべての年代で過半数を越えている。

コンプライアンスの「内容はある程度知っているが、詳しくは分からない」は、~59歳よりも、60~歳の方が若干高い。他方、「詳しく内容を知っている」は、~69歳の方が、70歳~よりも少し高い。これは、会社に勤務し続ける人と定年退職する人の差を提示している。 すべての年代で1位は、「内容はある程度知っているが、詳しくは分からない」であり、~59歳で29.6%、60~69歳で35.2%、70歳~で33.9%である。 2位は、「詳しく内容を知っている」であり、~59歳で25.3%、60~69歳で25.6%、70歳~で21.7%である。両方を足すと、~59歳は54.9%、60~69歳は60.8%、70歳~は55.6%となり、過半数を越える。Q.あなたは、「(企業)コンプライアンス」という言葉をご存知ですか。(SA / N=7,708)

コンプライアンス」という言葉をご存知ですか。.png)

60歳~はコンプライアンスの狭義と広義の意味をよく知っているが、詳細は~59歳の方が詳しい。

1位「企業が『法令を遵守する』ことを指す、ということ」(狭義の意味) 2位「法令遵守以外に、倫理やモラル、社会貢献に配慮した行動も含まれること」(広義の意味)のいずれも60歳~の方が、~59歳を上回っている。 しかし、3位「『コンプライアンス違反』になり得る範囲・事柄」は、歳を取るに比して低下している。Q.(企業)コンプライアンスについて、この調査以前から知っていたことをお選びください。 (MA / N=7,708)

コンプライアンスについて、この調査以前から知っていたことをお選びください。.png)

その他の調査項目

- あなたがお勤めの企業には、「コンプライアンス」専門の部署や担当者はいますか。

- あなたがお勤めの企業には、「行動規範」・「行動指針」は存在しますか。

- あなたがお勤めの企業では、従業員に対して「コンプライアンスに関する教育・啓蒙活動」などを行っていますか。また、その方法は何ですか。

- あなたがお勤めの企業では、「コンプライアンスを守ろう、遵守しよう」という雰囲気(意識)はありますか。

- お勤めの企業で、あなた以外の従業員が「コンプライアンスに違反した行動をしている」ところを目撃した・知ってしまった事はありますか。

- もしあなたが今後、従業員の誰かが「コンプライアンス」に違反しているところを目撃してしまったとしたら、行動を起こせると思いますか。